離婚で家を売らないといけなくなったらどうする?揉めないための家の分け方は?

「離婚したら、住んでいる家や乗っている車、貯めたお金はどうなるの?」

「今の生活はどう変わってしまうのだろう。」こういった心配をしている方も多いのではないでしょうか。

離婚時に財産をどう分けるかは、新たな門出を迎え再スタートを切る前の大きな課題です。

お互い納得できるラインを決めないと、将来的に遺恨を残しかねません。できるだけ有利な条件で、そして円満に離婚を進めるためには、財産の分け方について理解を深めておく必要があります。そこでこの記事では、財産の中でも特に揉めやすい持ち家の分け方について解説していきます。

目次

持分と財産分与

離婚の際の財産の分け方は、基本的にはお互いが納得してさえいればどう分けても構いません。

しかしスムーズに決着がつけばよいのですが、夫婦双方で折り合いがつかず話が平行線になってしまうことも多々あります。

そういった時に揉めないためにはどうすればよいのでしょうか。

方法を2つご紹介します。

1つは登記している持分により分配する方法、もう1つは財産分与をする方法です。

それぞれ、どういった分け方なのかを詳しく見ていきましょう。

1持分とは

「持分」とは、共有名義の資産におけるそれぞれの所有権割合のことです。

持分の割合はその財産の共有者同士で自由に設定できますが、一般的には購入時に出した金額の割合を登記します。

この場合、例えば家を5,000 万円で購入し夫3,000万円・妻2,000万円の金額を出しているなら、夫は60%・妻は40%の持分となります。この家を売却した際に利益が3,000万円だったとすると、夫はその60%である1,800万円、妻は40%である1,200万円を手に入れる権利があります。持分割合の登記は、ビジネスにおける共同出資や複数人での相続などでも必要になります。

2財産分与とは

「財産分与」とは、離婚時に「財産を成すことへの貢献度は、給料を得る仕事も家事、育児、その他の労働も同程度」という考え方のもとで共有財産(夫婦が婚姻期間中に築いた財産)を分配することです。

そのため、名義や収入の差に関わらず共有財産は基本的に1/2ずつの割合で折半され、仮に夫単独名義の預金でも結婚後に蓄えられたものならば妻に半額分の権利が生じます。

例えば夫名義の家を売却し3,000万円の売却益があったとすると、妻は夫に半額である1,500万円を請求できます。

離婚で財産を分ける場合は「財産分与」を選択でき、登記上の持分割合に関わらず共有財産の持分を1:1とすることが可能です。

財産分与の対象とならない財産は、婚姻中に協力して築いたとみなされない次のような特有財産です。

●独身時からの財産

●相続や生前贈与で譲り受けた財産

3もし、話し合いで財産の分け方についてまとまらなかったら?

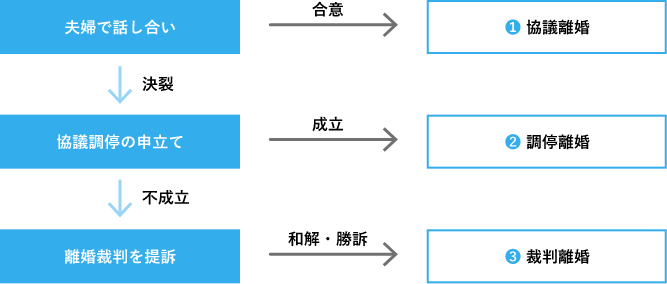

離婚の際になかなか持分や離婚条件が決まらない場合は、次のステップを踏んで意見を擦り合わせていきます。

1 協議離婚→話し合いにより離婚条件を決定

2 調停離婚→家庭裁判所の調停委員を間に挟んで話し合いをし、離婚条件を決定

3 裁判離婚→裁判官が強制的に離婚条件を決定

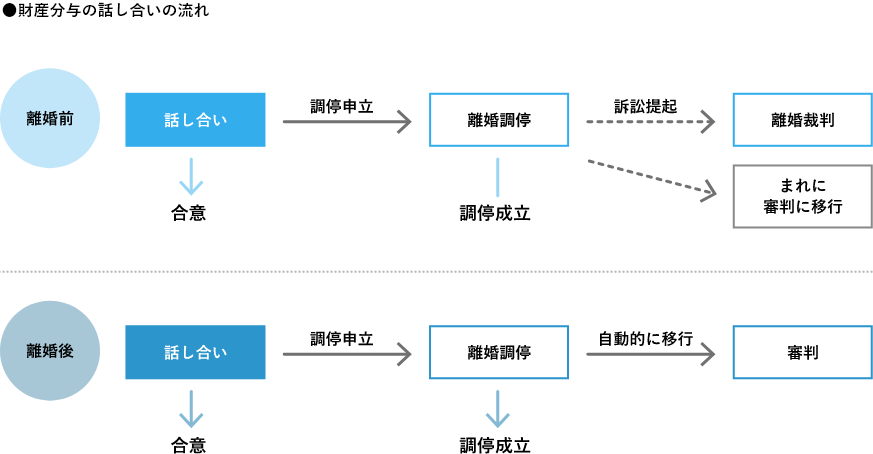

夫婦間の話し合いで決着がつかない場合は、次のステップとして家庭裁判所での調停へと進みます。

調停の手続きは離婚前後で異なり、離婚前なら離婚調停、離婚後なら財産分与請求調停を申し立てます。

離婚調停と財産分与請求調停の違いは次の通りです。

●離婚調停 → 親権や慰謝料など他の条件と一緒に財産の分け方を決めていく

●財産分与請求調停 → 財産分与に特化して決めていく

調停では裁判所の調停委員(男女2名)が介在して話をするので、お互いに顔を合わせることなく冷静に条件の調整を行うことができます。

ただし調停に強制力はないので、「これ以上調停しても埒が明かない」と判断された場合は調停不成立となります。

調停不成立の次のステップとしては離婚前なら裁判へ、離婚後なら自動的に審判へと進みます。

裁判も審判も、裁判官の判断のもとに離婚条件が決まる点は共通しています。

しかし、裁判は相手に民法の定める離婚原因がある場合に有効で夫婦のどちらかが離婚訴訟を起こす必要があり、審判は裁判官の判断で移行するという違いがあります。

判決に不服がある時は、裁判では控訴を、審判では即時抗告(異議申し立て)を2週間以内に行うことで、高等裁判所にて再審理を受けることができます。

日本における離婚は協議離婚が約90%、調停離婚が約9%、裁判離婚が約1%という割合です。

調停や裁判まで進むと労力・時間・費用がかかるので、精神的な消耗を減らすためにも、できれば離婚条件は話し合いで解決するのが望ましいでしょう。

話し合いで公平に家を分けるには、次に紹介する方法がおすすめです。

家を公平に分配する方法2パターン

財産の資産価値の中で大きな割合を占める家ですが、家そのものを持分通りにきっちりと分けることは現実的でありません。

そこで、分配で揉めないためには家を現金化して考えることがポイントとなります。

次の2パターンが最も後腐れない対処方法といえるでしょう。

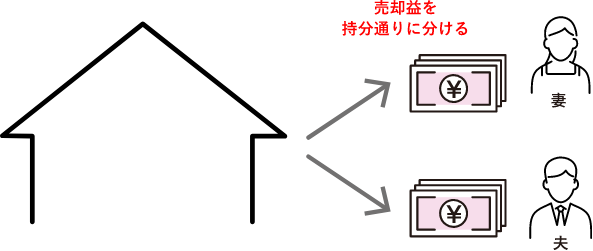

1家を第三者に売却して、売却益を2人で持分通りに分ける

2片方が家を買い取り(元パートナーに家の持分額を支払い)住み続ける

1家を第三者に売却して、売却益を2人で持分通りに分ける

家の分配で揉めないためには、家を第三者に売却して得た現金を夫婦で持分通りに分ける方法が最適です。

現金化すれば持分を公平に分配できるので、トラブルが生じるリスクも低くなります。

負債が残っている場合も考え方は同じです。

住宅ローンの残額を持分の割合で分配しましょう。

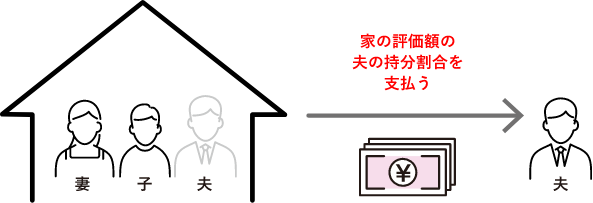

2片方が家を買い取り(元パートナーに家の持分額を支払い)住み続ける

一方が持ち家にそのまま住み続けたい時は、相手に家の評価額の持分割合を支払い買い取るという方法もあります。

家の名義人が変わる場合は所有権移転登記、共有名義を解消して単独名義にする場合は持分移転登記が必要です。

注意点として、もし住宅ローンが残っている場合は「契約上、住宅ローンの名義人には居住義務がある」ことを覚えておきましょう。

これは住宅ローンの名義人がその家に住んでいないと、家が差し押さえられても困らないので、ローン返済が滞ることが考えられるためです。 従って住宅ローンが完済されていない場合は、住み続ける人が住宅ローンの名義人でなければなりません。例えば、夫が住宅ローンの名義人で妻が家に住み続けるケースでは、住宅ローンの名義人を妻に変えて妻がローンを支払うようにしましょう。

もし違反すると住宅ローンの一括返済を求められることがあるので気をつけてください。

売却の際、トラブルが起こりやすい状況

家を売却する際にトラブルが起こりやすい状況は次の2つです。

1夫婦どちらかが売却に同意していない

2住宅ローンが残っている

当て嵌まっている場合は、より慎重に売却に臨みましょう。

1夫婦どちらかが売却に同意していない

婦どちらかが家の売却に同意していない時は、強引に売却しない方がよいでしょう。

以下、共有名義と単独名義に分けて詳しく解説していきます。

■ 共有名義の資産

共有名義の資産は共有者全員が同意していないと売却・賃貸借などができません。(民法251条、252条)

そのため、夫婦の一方が売却に難色を示している場合は相手を説得する必要があります。

相手が家に思い入れがあったり、取引材料にするために売却を渋ったりすると売却のハードルは高くなるでしょう。

資産を共有名義にする際は、後々トラブルを引き起こさないために次の2点に留意しておきましょう。

注意点1 相続の発生

もし相手に相続が発生すると、家の売却はさらに厄介になります。

例えば相手が離婚後に再婚して、子供が生まれたとします。すると、血縁もなく会ったこともない複数の相続人と物件を共有する可能性が生じます。

こういった場合でも、家の共有者全員の同意がないと売却や賃貸借はできません。

そのため、物件を有効活用できずに処分に困る恐れがあります。

注意点2 自分の持分だけの売却

共有名義であっても、自分の持分だけの売却であれば相手の同意なしに売却可能です。

しかし、この方法はあまりおすすめしません。

家まるごと一軒ではなく限定的な権利の売却であるので、扱いづらい物件として安くしか売れないためです。

自分の持分のみの売却の場合、売値は通常相場の6割ほどになるといわれています。

例えば3,000万円で売れる家で自分の持分が70%であるケースを考えてみましょう。

この時、持分を現金化すると

■相手の同意を得て家丸ごと一軒を売却する場合:3,000万円×0.7=2,100万円

■自分の持分のみを売却する場合:3,000万円×0.6×0.7=1260万円

となり、本来売れるはずの金額よりも840万円も損をしてしまいます。

また買取業者に買い取ってもらうと、その業者から配偶者の持分に対して売買の交渉が入ります。業者の交渉が強引であると配偶者との関係がさらにこじれる可能性があります。

すぐに現金が必要でやむを得ない場合以外は、自分の持分のみの売却は選択肢から外した方がよいでしょう。

自分の持分のみの売却のメリット・デメリットは次の通りです。

<メリット>

● 相手の同意なしに売却できる

● すぐに現金が手に入る

<デメリット>

● 売値が安くなる

● 相手と揉める可能性が高くなる

■ 単独名義の資産

自分単独の名義の家である場合は、相手の同意を得なくても売却できます。

ただし、その家が婚姻中に得た収入で建てられた共有財産であれば財産分与の対象となり、財産分与を請求されれば家の売却益も結局は1/2ずつに分けることになります。

同意を得る前に売却したとしても特に金銭的に得をすることはなく、むしろ相手の心証を悪くしてしまうでしょう。

配偶者との関係が悪化して、離婚が調停や裁判まで進んだ場合は逆に不利になってしまうことも考えられます。

円満に離婚したい場合は相手の了承をとってから売却するようにしましょう。

2住宅ローンが残っている

住宅ローンが残っていると、借入先の金融機関には抵当権が設定されている状態です。

そのため住宅ローンを完済するまでは家の売却や名義変更ができません。

抵当権を消滅させるには、住宅ローンの残額を支払い終える必要があります。

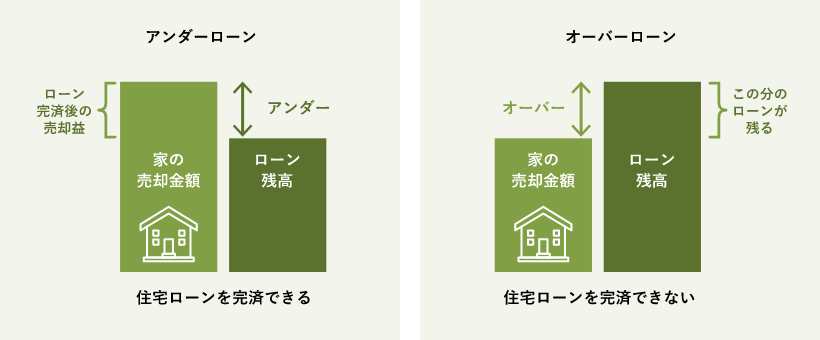

同じ住宅ローンが残っている状態でも、アンダーローン(家の市場価値が住宅ローンの残額を上回る状態)とオーバーローン(家の市場価値が住宅ローンの残額を下回る状態)では状況が違います。

アンダーローンであれば家の売却金額で住宅ローンを完済できると期待できますが、オーバーローンであると家を売却しても住宅ローンを完済する目途は立たないからです。

そのため住宅ローンが残っている場合は、まず現状がアンダーローンであるのかオーバーローンであるのかを把握することが重要です。

家の市場価値の算定方法は、不動産鑑定士による鑑定価格や固定資産税評価額、不動産会社の査定額などを参考にして決めます。

各算定方法の特徴は表1.の通りです。

| 家の市場価値の算定方法 | 特徴 |

|---|---|

| 不動産鑑定士による鑑定価格 | ・地価公示法に基づいた正式な評価額 ・鑑定費用がかかる(一般的な住宅であれば20万~30万円ほど ) |

| 固定資産税評価額 |

・固定資産評価基準に基づき市町村により定められた評価額 (不動産鑑定士による鑑定価格の7割ほどが目安) ・毎年4月に届く納税通知書で確認可 |

| 不動産会社の査定額 | ・不動産会社によって異なり精度に欠ける ・査定費用は無料 |

算定方法について詳しくはこちらをご参照ください。

【不動産の価格相場を調べる5つの方法】

https://www.living-life.co.jp/kodate/sell/column/detail7.php

【不動産一括査定とは?依頼すると本当にお得になるのか?】

https://www.living-life.co.jp/kodate/sell/column/detail5.php

以下、家の売却方法をアンダーローンとオーバーローンのケース別に解説していきます。

■ アンダーローンの場合

アンダーローンの場合は売却益を住宅ローンの残額に充てることを見込んで、殆どの場合は住宅ローンが未完済でも問題なく家を売却できます。まずは借入先の金融機関に、家を売却可能かどうか確認してみましょう。

■ オーバーローンの場合

オーバーローンの場合は売却益を得ても住宅ローンを完済できないので、家の売却はできません。

しかし、それでもどうしても家を売却したい!という時は「住み替えローン」か「任意売却」の選択肢があります。

住み替えローンとは、今まで住んでいた家の住宅ローン残額と新たに住む家の住宅ローンを一本化してまとめて支払うことができるローンです。

住み替えローンであれば、その性質上、オーバーローンであっても家の売却が可能になります。

ただし住み替えローンは一般的な住宅ローンよりも金利が高く審査も厳しいので、新しい家はローン返済に無理のない範囲の安い物件を選ばなければなりません。

またローンを実行するタイミングの関係で、売却物件の引き渡しと購入物件の引き渡しを同日にする必要があります。

任意売却とは、借入先の金融機関の許可を取り、条件を調整して不動産を売却することです。

売主にとってはあまり条件のよい取引にはならないので、あくまでも最終手段として考えた方がよいでしょう。

Q&A

Q 離婚理由からの売却のため、周囲に知られず密かに売却したいのですがどういった方法がありますか?

A

不動産会社が物件を直接買い取る「買取」という方法がよいでしょう。

買取であれば売却先は不動産会社となるので「仲介」のように買主を探すための広告や宣伝をせずに済み、売却を周囲へ知られる可能性が低くなります。

買取は買主を探す時間が省けるので現金化もスピーディーです。

また、一度売却した家を再び不動産会社から借りて住み続ける「リースバック」という方法もあります。

こちらも、まとまった資金(売却価格)を手に入れつつ元の家にそのまま住めるので売却を周囲に知られにくいでしょう。

リースバックについて詳しくはこちらをご参照ください。

【リースバック】

https://www.living-life.co.jp/kodate/sell/column/detail4.php

Q 家が売れるまで離婚を待っていられないので、さっさと離婚してお互いに今の家とは別の場所に住む予定です。 今の家は新しい買主が見つかるまでしばらく空き家になってしまいますが、何かデメリットはありますか?

A

家に誰も住んでいなくても固定資産税・都市計画税の支払い義務は生じるので、維持費がかかります。 離婚後にお互い住む予定のない家であれば、なるべく早く売却できるように準備をしておきましょう。

Q 片方が家を買い取って住み続ける場合、家の持分の支払い方法は現金でなければなりませんか?

A

例えば車や家財道具など、他の財産で調整することも可能です。

Q 財産分与は慰謝料や養育費とは違うのですか?

A

産分与は、慰謝料や養育費とは基本的に別の問題として扱います。 しかし夫婦間の話し合いによっては、財産分与で慰謝料相当の財産を多めに受け取り、慰謝料を相殺するケースもあります。

Q 財産分与の際、どんな時にどんな登記が必要になりますか?

A

財産分与の際に必要となる登記を表2.に示します。

| 必要な登記 | |||

|---|---|---|---|

| 家を第三者に売却する場合 | 所有権移転登記 | ||

| 片方が家を買い取り 住み続ける場合 |

単独名義 | 名義人がそのまま 住み続ける場合 |

登記は必要なし |

| 名義人の元パートナーが 住み続ける場合 |

所有権移転登記 | ||

| 共有名義 | 持分移転登記 | ||

いずれの登記も、住宅ローンがまだ完済されていない状態では金融機関の許可が必要です。

Q

所有している財産は消費したり時価が下がったりと時期によって変化しますが、

財産分与を行う際はどの時点での共有財産を対象とするのですか?

A

対象となる財産は「財産分与の基準日」時点で所有している共有財産となります。

財産分与の基準日には「夫婦間の経済的な協力関係がなくなる日」を考えます。

個々の状況に応じて判断されますが、家庭裁判所では財産分与の基準日として「別居日」と「離婚成立日」のどちらか早い方を採用することが多いようです。

ただし、離婚前に別居したとしても子供の養育が絡むような時は経済的な協力関係が続いているとみなされ、基準時は離婚成立日となることもあります。

なお、家の場合は他の共有財産とは別に、直近の固定資産税評価額や不動産鑑定士による鑑定額、不動産会社の査定額などをもとに市場価値を決めることが一般的です。

Q 宝くじやパチンコ、競馬などでの儲けは財産分与の対象になりますか?

A

資金がどこから出たかで解釈が変わります。

資金を独身時代の預金から出しているのであれば、それらの儲けは特有財産と判断され個人で独占できるでしょう。

しかし、婚姻期間中に金銭を払って取得した財産は基本的に夫婦の共有財産とみなされます。そのため宝くじやパチンコ、競馬などでの儲けも財産分与の対象となり、特有財産と認められるためには独身時代に稼いだお金を資金としていることを証明しなければなりません。

過去の判例では、宝くじの購入代金が婚姻中の収入から支払われていると判断され、当選した賞金も共有財産とされたケースがあります(平成29年3月2日東京高裁審判)。

まとめ

この記事では、離婚時にトラブルになりにくい持ち家の分け方について解説いたしました。

持ち家を揉めずに分配するには

● 家を第三者に売却して、売却益を2人で持分通りに分ける

● 片方が家を買い取り(元パートナーに家の持分額を支払い)住み続ける

といった方法がおすすめです。

離婚で不動産の売却を検討している方は是非リビングライフにお任せください。

弊社は弁護士とも連携しており、離婚時の持ち家の売却実績も豊富にございます。

皆さまが安心して交渉や取引をできるように尽力いたしますので、お気軽にご相談いただければ幸甚です。

リビングライフは1990年の創立以来、「住まいから始まる幸せの生涯設計を提案する」という理念を掲げ、お客さまと共に歩んでまいりました。

これからも土地家屋の売買や賃貸物件の仲介、節税や資金計画へのアドバイスなど、不動産に関するサポートを通じて皆さまに寄り添い、ニーズに応えられる会社であり続けたいと考えております。

大田区・品川区を中心とした東京城南エリア、川崎市・横浜市を中心にした神奈川エリアでいつでもご連絡をお待ちしております。

関連URL

民法(明治二十九年法律第八十九号):https://laws.e-gov.go.jp/law/129AC0000000089

法務省「財産分与」:https://www.moj.go.jp/MINJI/minji07_00018.html

厚生労働省「人口動態統計特殊報告 令和2年の詳細分析」:https://www.mhlw.go.jp/toukei/saikin/hw/jinkou/tokusyu/rikon22/dl/syosai.pdf