相続した土地を売却する際にどれくらい税金がかかるのか

土地の相続は人生の中でそう何度も経験するわけではないでしょう。相続した土地をさらに売却するとなると、初めてのことに戸惑う方も多いのではないでしょうか。

土地の取引は動く金額も大きく、かかる税金も場合によっては巨額なものとなります。また、知らないと損をしてしまう特例や控除もたくさんあります。「こうすれば得になる」ということは、税務署などの役所は黙っていたら教えてくれません。

せっかく相続した土地の売却で損をしないためには、情報を自分で積極的に取りに行く必要があるのです。

この記事では、不動産のプロが「不動産売却で損をしないため」の税金や節税の基本的な知識についてお伝えします。是非最後までご覧いただき、節税に役立てていただければ幸いです。

目次

税金の種類と金額

相続した土地を売却する際には、以下のような様々な税金がかかります。

■ 登録免許税(名義変更時)

■ 印紙税(書類作成時)

■ 譲渡所得税(売却時)

■ 住民税(売却時)

■ 復興特別所得税(売却時)

一つひとつ詳しくみていきましょう。

1登録免許税(名義変更時)

登録免許税とは名義変更にかかる税金のことで、登記申請(財産の所有権がどこにあるのかを明確にする手続き)時に課されます。

不動産(土地・建物)の所有権が移転する際にも発生し、相続時には相続人が支払います。

売買時には、本来は登録免許税法第3条により売主側と買主側の双方が連帯して負担することになっていますが、通常は買主側が負担します。原則的には買主が負担する費用なので、契約がそうなっていない場合には交渉しましょう。

また、もし売却の際に抵当権がまだ住宅ローンの借入先にあり抵当権抹消登記が必要な場合は、不動産1つにつき別途登録免許税1,000円がかかります。

【計算方法】

通常は買主側が支払う税金なのですが、売主も負担するという契約条件になっているかもしれませんので、念のため税額の計算方法を示しておきます。

課税標準とは固定資産税評価額(固定資産課税台帳の価格)や登記所が認定した価格を指します。固定資産税評価額は国土交通省が公示する地価公示価格の約70%程度が目安となり、各市町村が3年に1度算定し直します。

税率は相続と売買とで、表1.のように異なります。

| 登記の種類 | 税率 |

|---|---|

| 土地の相続 | 0.4% |

| 土地の売買 | 2.0% |

2印紙税(文書作成時)

印紙税とは取引に伴って作成する契約書のような文書に対して課される税金のことで、国が発行する収入印紙という証票を書類に貼って納税します。

納税義務者は印紙税法第3条により「課税文書の作成者」となっています。 従って、通常は同じ内容の契約書を2部作成し売主・買主それぞれが1部分の印紙税を支払います。

ただし、どちらかが契約書原本のコピー(直筆の署名や押印が無いもの)を控えとして保存しているだけならば、控えの方には印紙税が発生しません。

【契約代金による税率】

契約書の印紙税は契約金額により、以下のように税額が変わります。なお、表2.の()内に記したように、平成9年4月1日~令和6年3月31日(1997.04.01~2024.03.31)の期間に作成された契約書に関しては、印紙税額が軽減されます。

| 契約金額 | 本則税額(軽減税額) |

|---|---|

| 1万円未満 | 非課税 |

| 1万円以上10万円以下 | 200円 |

| 10万円超~50万円 | 400円(200円) |

| 50万円超~100万円 | 1,000円(500円) |

| 100万円超~500万円 | 2,000円(1,000円) |

| 500万円超~1千万円 | 1万円(5千円) |

| 1千万円超~5千万円 | 2万円(1万円) |

| 5千万円超~1億円 | 6万円(3万円) |

| 1億円超~5億円 | 10万円(6万円) |

| 5億円超~10億円 | 20万円(16万円) |

| 10億円超~50億円 | 40万円(32万円) |

| 50億円超~ | 60万円(48万円) |

| 金額の記載がない書類 | 200円 |

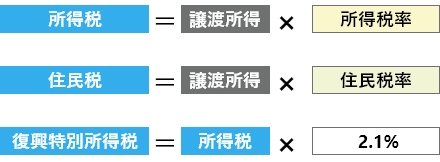

3譲渡所得税(売却時)

譲渡所得税とは不動産の売却時に得た利益(=譲渡所得)にかかる税金のことです。

【計算方法】

譲渡所得の計算方法は以下の通りです。

取得費とは土地の購入価格や不動産会社への仲介手数料、測量費、取得した時に納めた登録免許税・印紙税など、土地を取得するために発生した費用の合計額を指します。

譲渡費用とは建物の取り壊し費用や不動産会社への仲介手数料、測量費、売却した時に納めた印紙税など、土地の売却に際して発生した費用の合計額を指します。

特別控除に関しては次の章で詳しく述べていきます。

譲渡所得税は、譲渡所得に譲渡所得税率をかけた以下の計算式で導くことができます。

譲渡所得税率は売却した不動産の所有期間により、表3-1.のように異なります。

| 所有期間 | 譲渡所得税率 |

|---|---|

| 5年以内 (短期譲渡所得) |

39.63% |

| 5年超 (長期譲渡所得) |

20.315% |

所有期間は相続前からの期間を引き継ぎ、土地を売却した年の1月1日時点に5年経っているかどうかで短期譲渡所得か長期譲渡所得かが決定されます。

【譲渡所得税の種類】

譲渡所得税には次の3種類があります。

これらは、給与に対してもかかる税金ですが、土地の売買による収入は、分離課税といい他の給与などの収入と別に分けて計算します。

所得税とは、1月1日~12月31日の1年間の期間に得た収入にかかる税金のことです。

土地の売買で利益が出た場合も課税対象になります。

住民税とは、その地域に住む人たちが行政サービス費用を分担して自治体に納める税金のことです。

復興特別所得税とは、東日本大震災の復興施策に必要な財源の確保のため、平成25年1月1日~令和19年12月31日(2013.01.01~2037.12.31)の期間に譲渡所得税に追加して徴収される税金のことです。

【計算方法】

各税率を表3-2に示しました。

| 所有期間 | 所得税率 | 住民税率 | 復興特別所得税率 | 譲渡所得税率 |

|---|---|---|---|---|

| 5年以内 (短期譲渡所得) |

30% | 9% | 0.63% | 39.63% |

| 5年超 (長期譲渡所得) |

15% | 5% | 0.315% | 20.315% |

トータルの譲渡所得税率は、

で導かれます。

4税金の計算例

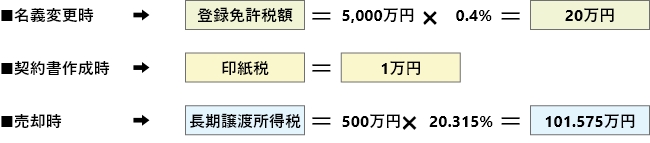

例えば、固定資産税評価額(課税標準)5,000万円の土地を平成29年2月9日(2017.02.09)に取得し、令和5年5月5日(2023.05.05)に4,000万円で売却して譲渡所得が500万円だった場合の税額を計算してみましょう。

税金の合計金額は122万5750円であり、土地の売却で得た利益である500万円の4分の1ほどにもなってしまいます。

あまりに高い税額に驚く方もいらっしゃるでしょうが、ここで節税対策を知っておくと税金を低く抑えることができるので安心してください。

税金の種類と金額

相続した土地の売却で得た利益を少しでも多く手元に残すために、相続時と売却時の2つの場面での節税対策をご紹介します。

節税対策には主に次のようなものがあります。

■ 小規模宅地の特例(相続時)

■ 生前贈与(相続時)

■ 取得費加算の特例(売却時)

■ 居住用財産を譲渡した場合の3,000万円特別控除の特例(売却時)

■ 復興特別所得税(売却時)

■ 家の改修・リフォーム代を譲渡所得の取得費に換算(売却時)

■ 公共事業のための売却による特別控除(売却時)

一つひとつ詳しくみていきましょう。

1小規模宅地の特例(相続時)

小規模宅地の特例とは、故人(被相続人)の自宅敷地や事業用敷地の固定資産税評価額(課税標準)を最大80%減額できる制度です。評価額が低ければ登録免許税を抑えることができるので、条件に該当する場合は是非利用しましょう。

小規模宅地の特例は、相続する土地が相続直前にどのような用途で使われていたかにより、適用を受ける減額割合が変わります。また小規模という名前のとおり適用される面積には限度があります。

土地の利用区分と適用を受けられる限度面積・減額割合は表4.の通りです。

| 宅地の相続前の利用区分 | 要件 | 限度面積 | 減額割合 |

|---|---|---|---|

| 居住用 | 特定居住用宅地等 | 330㎡ | 80% |

| 事業用 | 特定事業用宅地等 | 400㎡ | 80% |

| 特定同族会社 事業用宅地等 |

|||

| 貸付事業用宅地 | 200㎡ | 50% |

【適用要件】

小規模宅地の特例の適用には被相続人と相続人の続柄が関係します。

小規模宅地の特例の適用者は以下の通りです。

(※1)

被相続人に配偶者や同居相続人がいない場合に限り、要件を満たす別居親族であれば小規模宅地の特例を受けることができる制度。

<家なき子特例の別居親族の要件>

◯相続前3年以内は親族ではない第三者の所有する家屋に住んでいること

◯居住している家屋を過去に所有していないこと

小規模宅地の特例の要件は以下の通りです。

【計算例】

例えば、固定資産税評価額(課税標準)5,000万円、面積600㎡の自宅として使っていた敷地を相続した場合を考えてみましょう。

限度面積は330㎡、減額割合は80%、相続の税率は0.4%であるので、登録免許税は次のように計算します。

このように小規模宅地の特例を適用すると、

よりも、8.8万円も安くすることができます。

2生前贈与(相続時)

生前贈与とは、財産を持っている人が生きているうちに贈与によって財産を承継することができる制度です。

相続税の節税対策のために生前贈与を選ぶ人もいますが、不動産のように110万円を超える財産の場合はおすすめしません。

年間110万円までの基礎控除が使えず、結果的に贈与税の方が高くつくからです。

相続と生前贈与の主なメリット・デメリットを表5.に示します。

| メリット | デメリット | |

|---|---|---|

| 相続 |

◯贈与税や不動産取得税がかからない ◯小規模宅地の特例を受けられる |

●相続税がかかる |

| 相続 |

◯相続税がかからない ◯財産を、いつ・誰に・どれだけ承継させるか計画的に選べる ◯回数制限がない ◯認知症や相続時に揉めるリスクを減らせる ◯配偶者に贈与する場合は配偶者控除の対象となる |

●贈与税や不動産取得税がかかる ●相続の場合よりも登録免許税が高い ●生前贈与から3年以内に贈与者が亡くなると、相続として扱われる |

メリット・デメリットを比較すると、基本的には生前贈与よりも相続の方が財産をお得に承継できます。

理由は以下の通りです。

■相続税よりも贈与税の方が税率が高い

■登録免許税の税率も、相続では0.4%・生前贈与では2.0%と生前贈与の方が高い

■生前贈与では相続時精算課税制度を利用すると小規模宅地の特例を受けられない

配偶者控除を受けられる場合や将来的に地価の値上がりが期待できる場合以外は、相続を選択した方がよいでしょう。

3取得費加算の特例(売却時)

取得費加算の特例が適用されると、譲渡所得の計算時に売却価格から相続税を引くことができます。そのため譲渡所得税の減額が可能です。

ただし適用には、次の要件を満たす必要があります。

■相続税の申告

■相続後3年10ヶ月(相続税の申告期間10ヶ月+売却期間3年)以内の売却

【計算例】

取得費加算の特例を適用した課税譲渡所得金額の計算方法は、以下のようになります。

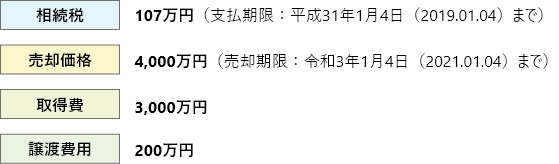

例えば、次のケースの譲渡所得税を考えてみましょう。

平成30年3月3日(2018.03.03)に親から長期譲渡所得に該当する固定資産税評価額5,000万円の土地を相続

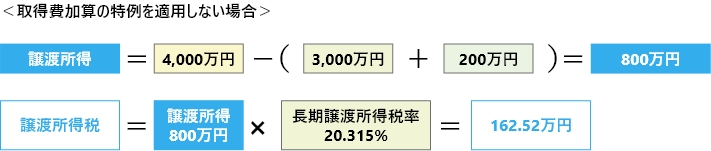

このように、取得費加算の特例を適用すると、162.52万円-140.78万円=21.74万円も譲渡所得税を節税することができます。

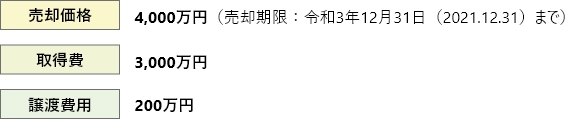

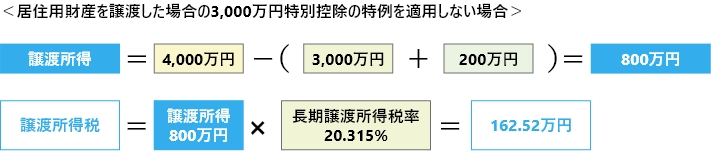

4居住用財産を譲渡した場合の3,000万円特別控除の特例(売却時)

売却する土地に居住用の家屋がある場合、3,000万円の特別控除が適用されるケースがあります。適用されると譲渡所得の計算時に売却価格から特別控除額3,000万円を引くことができ、譲渡所得税の減額が可能です。売却で得た利益が3,000万円以下の場合は課税譲渡所得金額が0円になります。

ただし適用には、下記の要件を満たす必要があります。

■自分が住んでいる家屋と敷地の売却であること

・以前住んでいた家屋と敷地の場合は、住まなくなってから3年目を迎える年の12月31日までに土地の譲渡をしていること

・居住している家屋を取り壊して土地のみを譲渡する場合は、

・家屋に住まなくなってから3年目を迎える年の12月31日までに土地の譲渡をしていること

・家屋の取り壊し日から1年以内に土地の譲渡契約が締結されていること

・家屋の取り壊し日から譲渡契約締結日まで、土地を賃貸利用していないこと

■売却した年の前年および前々年にこの特例またはマイホームの譲渡損失についての損益通算及び繰越控除の特例の適用を受けていないこと

■売却した年、その前年および前々年にマイホームの買換えの特例の適用を受けていないこと

■売却した家屋や敷地について、収用等の場合の特別控除など他の特例の適用を受けていないこと

■配偶者・直系血族・生計を1つにしている親族などへの譲渡ではないこと

【計算例】

3,000万円の特別控除の特例を適用した課税譲渡所得金額の計算方法は、以下のようになります。

例えば、次のケースの譲渡所得税を考えてみましょう。

親から、平成24年12月12日(2012.12.12)から平成30年3月3日(2018.03.03)まで住んでいた土地を相続

このように、居住用財産を譲渡した場合の3,000万円特別控除の特例を適用すると、162.52万円-0万円=162.52万円も譲渡所得税を節税することができます。

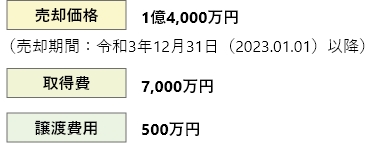

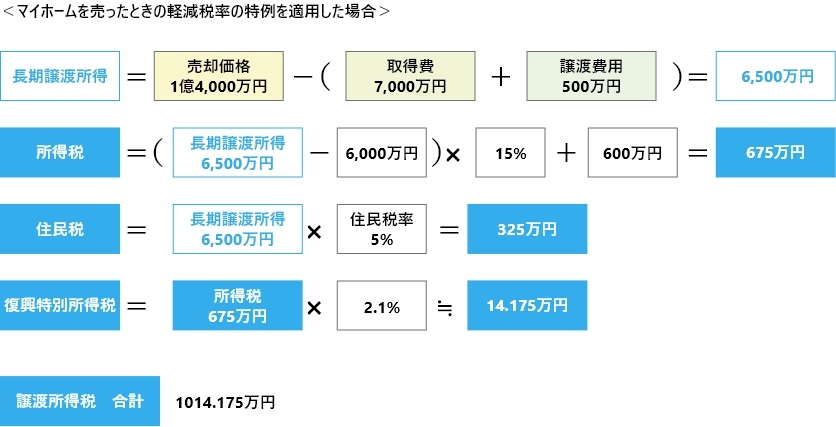

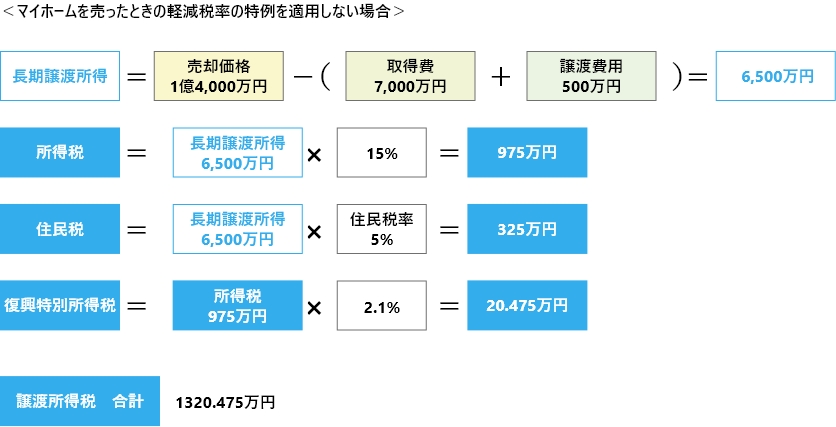

5マイホームを売ったときの軽減税率の特例(売却時)

売却する土地に居住用の家屋がある場合、長期譲渡所得税を低くする軽減税率が適用されるケースがあります。

ただし適用には、下記の要件を満たす必要があります。

■自分が住んでいる家屋と敷地の売却であること

・以前住んでいた家屋と敷地の場合は、住まなくなってから3年目を迎える年の12月31日までに土地の譲渡をしていること

・居住している家屋を取り壊して土地のみを譲渡する場合は、

・家屋の取り壊し年の1月1日時点で売却した家屋や敷地の所有期間が共に10年を超えていること

・家屋に住まなくなってから3年目を迎える年の12月31日までに土地の譲渡をしていること

・家屋の取り壊し日から1年以内に土地の譲渡契約が締結されていること

・家屋の取り壊し日から譲渡契約締結日まで、土地を賃貸利用していないこと

■売却した年の1月1日時点で売却した家屋や敷地の所有期間が共に10年を超えていること

■売却した年の前年および前々年にこの特例の適用を受けていないこと

■マイホームの買換えの特例など他の特例の適用を受けていないこと

■配偶者・直系血族・生計を1つにしている親族などへの譲渡ではないこと

税率はマイホームを売却した時の長期譲渡所得により、表6.のように異なります。

【計算例】

例えば、次のケースの譲渡所得税を考えてみましょう。

親から、平成24年12月12日(2012.12.12)から

住んでいた土地を相続

| 長期譲渡所得 | 税率 |

|---|---|

| 6,000万円以下 | 10% |

| 6,000万円超 | 所得税=(長期譲渡所得-6,000万円)×15%+600万円 |

このように、マイホームを売ったときの軽減税率の特例を適用すると、1320.475万円-1014.175万円=306.3万円も譲渡所得税を節税することができます。

6家の改修・リフォーム代を譲渡所得の取得費に換算(売却時)

譲渡所得を計算する際の取得費には、家の改修・リフォーム代など土地の購入価格以外にも様々なものを含めることができます。

■土地の購入費

■家の改修・リフォーム・増築費

■設備費(エアコンの取付工事、内窓の設置工事など)

■不動産会社への仲介手数料

■土地の測量費

■土地を相続したときに納めた登録免許税、印紙税など

■借主がいる場合、借主を立ち退かせるために支払った立退料

■土地の埋立てや土盛り、地ならしをするために支払った造成費用

■建物付の土地を購入して、その後1年以内に建物を取り壊すなど、当初から土地の利用が目的であったと認められる場合の建物の購入代金や取壊しの費用

■土地や建物を購入するために借り入れた資金の利子のうち、その土地や建物を実際に使用開始する日までの期間に対応する部分の利子

■既に締結されている土地などの購入契約を解除して、他の物件を取得することとした場合に支出する違約金

税率はマイホームを売却した時の長期譲渡所得により、表6.のように異なります。

取得費として認められる費用を、もれなく計上することは譲渡所得をおさえる重要なポイントです。計上し忘れている費用はないかよく調べましょう。

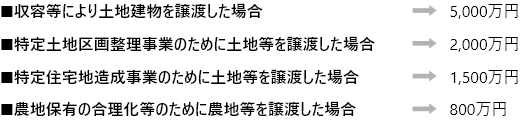

7公共事業のための売却による特別控除の特例(売却時)

国や地方公共団体、公的機関などからの要請で公共事業や計画的な施策のために土地を売却する場合は、次のような特別控除を受けることができます。

控除額は以下の通りです。

8売却時の特例の併用可否

ご紹介してきた土地売却時の特例には、併用可能なものと不可のものがあります。

組み合わせを考えて、有利になるように慎重に判断しましょう。

特例同士の併用の可否を表7.に示します。

(1)取得費加算の特例

(2)居住用財産を譲渡した場合の3,000万円特別控除の特例

(3)マイホームを売ったときの軽減税率の特例

(4)公共事業のための売却による特別控除の特例

| (1) | (2) | (3) | (4) | |

|---|---|---|---|---|

| (1) | 〇 | 〇 | 〇 | |

| (2) | 〇 | 〇 | × | |

| (3) | 〇 | 〇 | × | |

| (4) | 〇 | × | × |

Q&A

Q確定申告は必要?

A

土地を売却する場合は、以下の通りです。

譲渡損失時は基本的に確定申告の必要はありませんが、節税のために特例や控除を受ける場合は、損失時でも確定申告が必要となります。確定申告期間は原則、売却日の翌年の2月16日〜3月15日となるので、忘れずに行いましょう。

Q譲渡損失時に適用される控除はある?

A

土地が居住用かつ長期譲渡所得に該当する場合は、損益通算が適用され売却年の他所得と合算して損失を相殺できます。もし売却年だけで損失分を補いきれない場合は、繰越控除が適用され翌年以降3年にわたり他所得からも損失を差し引けます。これにより課税対象となる所得の総利益を減額できるので、節税につながります。

事業用の宅地や短期譲渡所得に該当する場合は、不動産の所得同士に限り損益通算が適用されます。

節税のための特例や控除を受けない場合は譲渡所得税は発生せず、確定申告も不要です。

Q土地売却後の固定資産税は誰の負担?

A

固定資産税はその年の1月1日時点での所有者に課されます。そのため売却した年の固定資産税は売主側に負担義務があり、翌年から買主側に義務が発生します。しかし、一般的には土地の引渡日を基準として日割り分担するケースがほとんどです。

Q消費税はかかる?

A

土地の売買には消費税はかかりません。消費税は商品やサービスのような消費されるものに対して課される税金であるため、土地のように消費されないものは課税対象外となるからです。

ただし、土地に家屋が付いていたり不動産会社などを介して売買したりした場合は、家屋や仲介手数料に消費税がかかることがあります。

Q土地に家屋が付いている場合の売買の消費税は?

A

家屋と土地のセットで売り出されている場合、消費税は家屋部分にだけ発生します。

売却価格は税込みの総額表示なので、例えば売却価格8,000万円(内訳:土地5,000万円、家屋3,000万円)で消費税率10%の場合、消費税は次のように計算します。

これは売却価格8,000万円のうち、おおよそ273万円が消費税ということです。

しかし、もし売主が個人や免税事業者であれば家屋の売買であっても消費税はかかりません。

まとめ

この記事では相続した土地を売却する際にかかる税金の種類や金額の算出方法、節税対策についてお伝えしました。

是非自分の状況に照らし合わせ、有利な節税対策を選択してください。少しでも利益が手元に残るように、皆さまのお力になることができれば幸いです。

リビングライフは1990年の創立以来、「住まいから始まる幸せの生涯設計を提案する」という理念を掲げ、お客さまと共に歩んでまいりました。

これからも不動産売買・賃貸の仲介や節税・資金計画へのアドバイスなど、不動産についてのサポートを通じて皆さまに寄り添い、ニーズに応えられるような会社を目指していきます。

大田区・品川区を中心とした東京城南エリア、川崎市・横浜市を中心にした神奈川エリアでサービスを提供いたしておりますので、是非いつでもお気軽にご相談ください。

参考文献

登録免許税法:https://elaws.e-gov.go.jp/document?lawid=342AC0000000035

印紙税法:https://elaws.e-gov.go.jp/document?lawid=342AC0000000023

国税庁 土地や建物を売ったとき:https://www.nta.go.jp/publication/pamph/koho/kurashi/html/05_3.htm

国税庁 No.1440 譲渡所得(土地や建物を譲渡したとき):https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1440.htm

国税庁 No.3203 不動産を譲渡して譲渡損失が生じた場合:https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3203.htm

No.3223 譲渡所得の特別控除の種類:https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3223.htm

国税庁 No.3252 取得費となるもの:https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3252.htm

国税庁 No.3302 マイホームを売ったときの特例:https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3302.htm

国税庁 No.3305 マイホームを売ったときの軽減税率の特例:https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3305.htm

国税庁 No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例):https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4124.htm

国税庁 No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除:https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4452.htm

国税庁 No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで:https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7140.htm