土地の売却にかかる税金を節税する13+αの方法

せっかく財産を手放すなら、少しでも高く売れたほうが嬉しいですよね!

しかし、土地取引では高値で売却できても税金のせいで手取りが大幅に減ってしまうことがあります。

不動産は高額であるので、売却にかかる税金もあなどれません。

そのため土地の売却では税金対策が損益に直結し、節税の知識を持っているかどうかが取引の成功を左右します。

この記事では、お得に土地を売却するために知っておきたい13+αの節税方法について詳しくお伝えします。

是非最後までご覧いただき、取引の際に後悔しないように役立てていただければ幸いです。

目次

税金の種類と金額

節税方法を理解するために、まず土地の売却にかかる税金から解説していきます。売却の際には以下の税金がかかります。

1 売却で利益が出た際に課される税金

譲渡所得税(所得税・住民税・復興特別所得税)

所要時間は即日~数日。

2 手続きにかかる税金

登録免許税、印紙税

1つひとつ詳しくみていきましょう。

1売却で利益が出た際に課される税金

一括査定を利用すると、手軽に査定価格を比較できます。

何社かからの査定価格を比較したい場合、通常なら目ぼしい不動産会社を調べ、1社1社に連絡をとって物件や所有者の情報をその都度伝えなければなりません。

しかし一括査定なら、不動産会社へ電話をしたり直接足を運んだりすることもなく、一括査定サイトへの一回の入力で複数の会社へ査定依頼ができます。また不動産会社の営業時間を気にせず、いつでも申し込み可能です。

査定までの手間や時間が大幅に抑えられることは、一括査定最大の魅力といっていいでしょう。

■ 譲渡所得税

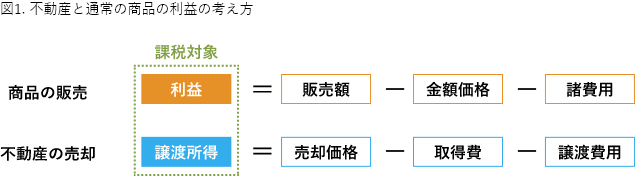

譲渡所得税とは、土地の売却で得た利益(譲渡所得)にかかる税金のことです。

譲渡所得税の計算方法は以下の通りです。

譲渡所得とは文字通り不動産の譲渡により得た利益(所得)のことで、実際に売れた価格から必要な経費を差し引いた額を指します。(譲渡により損失が出た場合は譲渡損失といいます。こちらについては次章「13の節税方法」で後述いたします。)

譲渡所得は場合によっては制度上の優遇措置を受けられ、特例により定められた額(特別控除額)を差し引くこともできます。課税対象となる譲渡所得は少なく算出する方が得になるため、特例の適用は税金対策につながります。

譲渡所得の計算方法は以下の通りです。

取得費とは、土地の購入価格や不動産会社への仲介手数料、測量費、取得した時に納めた登録免許税・印紙税など、土地を取得するために発生した費用の合計額を指します。譲渡費用とは、建物の取り壊し費用や不動産会社への仲介手数料、売却した時に納めた印紙税など、土地の売却に際して発生した費用の合計額を指します。特別控除額とは、要件を満たすと適用できる特例により譲渡所得から差し引くことができる金額です。

図1.のように通常の商品の販売時と対比させてみるとイメージしやすいでしょうか。

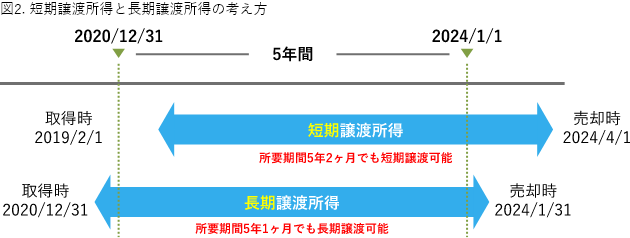

譲渡所得税率は売却する不動産の所有期間により、表1-1.のように異なります。

短期譲渡所得になるか長期譲渡所得になるかは、土地を売却した年の1月1日時点に5年経っているかどうかで判断されます。

図2.のように、土地を取得したタイミングによっては所有期間が5年以上でも短期譲渡所得に分類されてしまうことがあるので気をつけましょう。

■ 譲渡所得税の種類

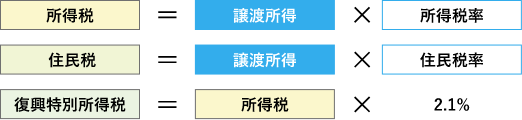

譲渡所得税には次の3種類があります。

所得税とは、1月1日~12月31日の1年間の期間に得た収入にかかる税金のことです。

土地の売却で利益が出た場合も課税対象になり、売却年翌年の確定申告時(2/16~3/15)に納税します。

住民税とは、市区町村・都道府県に納める税金のことです。

住民税には所得割と均等割があり、土地の売却で利益が出た場合も所得割の課税対象になります。そのため売却年の翌年に、給与など他の収入に対する住民税と共に納税することになります。復興特別所得税とは、東日本大震災の復興施策に必要な財源の確保のため、平成25年1月1日~令和19年12月31日(2013.01.01~2037.12.31)の期間に譲渡所得税に追加して徴収される税金のことです。所得税と同様に、売却年翌年の確定申告時(2/16~3/15)に納税します。土地の売買による収入は分離課税といい、譲渡所得税は給与など他の収入とは分けて別に計算します。

3種類の譲渡所得税それぞれの計算方法は以下の通りです。

各税率を表1-2に示しました。

譲渡所得税率は、所得税率+住民税率+復興所得税率(所得税率×2.1%)で導かれます。

| 所有期間 | 所得税率 | 住民税率 | 復興特別所得税率 | 譲渡所得税率 |

|---|---|---|---|---|

| 5年以内 (短期譲渡所得) |

30% | 9% | 0.63% | 39.63% |

| 5年超 (長期譲渡所得) |

15% | 5% | 0.315 | 20.315% |

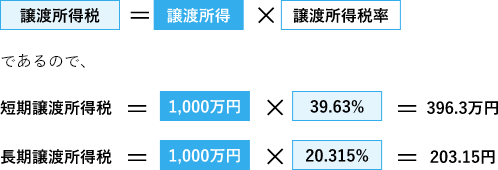

例えば、譲渡所得1,000万円のときを考えてみましょう。

この時、短期譲渡所得税は表1-2より

と導かれます。

3種類の譲渡所得税それぞれの内訳は、

となり、合計額も396.3万円と一致します。

長期譲渡所得税も同様となります。

2手続きにかかる税金

■ 登録免許税

譲渡所得税とは、土地の売却で得た利益(譲渡所得)にかかる税金のことです。

登録免許税とは、名義変更にかかる税金のことで、登記申請(財産の所有権がどこにあるのかを明確にする手続き)時に課されます。

登録免許税の計算方法は以下の通りです。

課税標準とは固定資産税評価額(固定資産課税台帳の価格)や登記所が認定した価格を指します。固定資産税評価額は国土交通省が公示する地価公示価格の約70%程度が目安となり、各市町村が3年に1度算定し直します。

登録免許税の負担者は、本来であれば登録免許税法第3条により売主と買主の双方となります。しかし、慣習として買主側が全て負担することが一般的となっているので、契約がそうなっていない場合には交渉しましょう。

また、もし売却時にまだ住宅ローンが残っており抵当権が借入先にある場合は、住宅ローンを完済して抵当権を抹消する必要があります。その際は抵当権抹消登記のために、不動産1筆(※1)につき登録免許税1,000円がかかります。

分筆(※2)・合筆(※3)の場合は登記後の土地の筆数を基準に考えます。

例えば1筆の土地を2筆に分筆するときは、登録免許税は2,000円になります。

合筆でははじめに何筆でも合筆して1筆に統合されれば、登録免許税は1,000円です。

※1 筆・・・登記簿謄本における土地を数える単位。記載されている土地には1筆毎に地番が割り当てられる。

※2 分筆・・・1筆の土地を複数の土地に分割して登記しなおすこと

※3 合筆・・・複数の土地を1筆の土地として登記しなおすこと

■ 印紙税

印紙税とは、取引に伴って作成される契約書や領収書のような文書に対して課される税金のことです。図3.のような、国が発行する収入印紙という証票を書類に貼って納税します。収入印紙は1円~100,000円まで全31券種あり、法務局や郵便局で購入できます。使用頻度の高い200円の収入印紙であればコンビニでも販売しています。

出典:国税庁 収入印紙の形式改正について https://www.nta.go.jp/information/release/pdf/inshi_kaisei.pdf

印紙税の負担者は、印紙税法第3条により「書類の作成者」となっており、通常は同じ内容の契約書を2部作成して売主と買主が1部ずつに印紙税を支払います。

■ 契約金額による税額

印紙税は契約金額により、表2.のように税額が変わります。

| 契約金額 | 本則税額 |

|---|---|

| 1万円未満 | 非課税 |

| 1万円以上10万円以下 | 200円 |

| 10万円超~50万円 | 400円 |

| 50万円超~100万円 | 1,000円 |

| 100万円超~500万円 | 2,000円 |

| 500万円超~1千万円 | 1万円 |

| 1千万円超~5千万円 | 2万円 |

| 5千万円超~1億円 | 6万円 |

| 1億円超~5億円 | 10万円 |

| 5億円超~10億円 | 20万円 |

| 10億円超~50億円 | 40万円 |

| 10億円超~50億円 | 40万円 |

| 50億円超~ | 60万円 |

| 金額の記載がない書類 | 200円 |

出典:国税庁No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7140.htm

13+αの節税方法

土地の売却にかかる3種類の税金、登録免許税・印紙税・譲渡所得税について解説したところで、いよいよ節税方法を紹介していきます。

様々な節税方法がありますが、重要なポイントとなるのが売却利益に課される譲渡所得税の算出の仕方です。

であるので、譲渡所得税を少なくするには譲渡所得か譲渡所得税率が低ければよいことになります。

そして譲渡所得 = 売却価格 - 取得費 - 譲渡費用 - 特別控除から、譲渡所得は取得費・譲渡費用・特別控除額を多くすれば抑えられることがわかります。

一方、譲渡所得税率に関しては土地の所有期間により変わるので、税率が低くなるタイミングを狙って売却するのが節税に効果的です。

時機としては、短期譲渡所得から長期譲渡所得に切り替わる5年超や、後述する「マイホームを売ったときの軽減税率の特例」が適用される10年超がよいでしょう。

また他にも、登録免許税や印紙税に対する節税方法や、売却で損失が生じた場合の節税制度などもあります。

以下に、番外編も含めた13の節税方法を示します。

1譲渡所得税に関する節税方法

● 取得費をできるだけ多く算出する

● 特例を活用して特別控除を適用する

<マイホーム売却の場合>

<相続で手に入れた不動産売却の場合>

・「相続財産を譲渡した場合の取得費の特例」を適用する …… ⑤

・「被相続人の居住用財産(空き家)を売ったときの特例」を適用する …… ⑥

<公共事業や計画的な施策のための売却の場合>

・「収用等により土地建物を売ったときの特例」などを適用する …… ⑦

<平成21年及び平成22年に取得した土地の場合>

・「平成21年及び平成22年に取得した土地等を譲渡したときの1,000万円の特別控除」を適用する …… ⑧

● 譲渡所得税の税率が下がるタイミングで売却する

・短期譲渡所得から長期譲渡所得に替わってから売却する …… ⑨

・「マイホームを売ったときの軽減税率の特例」を適用する …… ⑩

譲渡損失が発生した場合は、損益通算と繰越控除を適用する …… ⑪

2登録免許税に関する節税方法

● 相続で手に入れた不動産売却の場合、特例を活用して特別控除を適用する

3印紙税に関する節税方法

4番外編

● ふるさと納税を活用する

1譲渡所得税に関する節税方法

● 取得費をできるだけ多く算出する

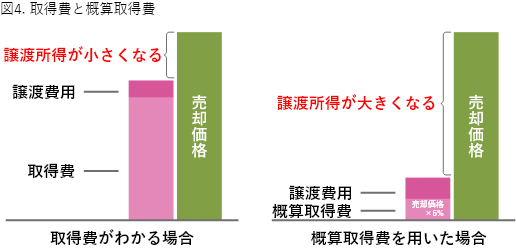

・取得費をはっきりさせる …… ①

譲渡所得税を減らすためには、取得費をはっきりさせましょう。

取得費がわからない場合は、譲渡所得を概算取得費(売却価格×5%)で計算することになります。概算取得費は本来の取得費から大幅に価額が下がることが多く、譲渡所得をあまり減らすことができません。

取得費を証明できるように、売買契約書をはじめとした土地取得時の書類はきちんと保管しておきましょう。

もし契約書などがどうしても見つからない場合は、次のような代替手段で取得費を推定する方法もあります。

● 一般財団法人「日本不動産研究所」の「市街地価格指数」https://www.reinet.or.jp/pdf/UA_WD/publication_data165th.pdf

と実際の売却価格から算出

● 通帳履歴の確認

● 金融機関に借入履歴などを照会

● 前の所有者に取引額を照会

● 登記簿謄本乙欄の被担保債権額の確認 など

また更地ではなく土地の上に家屋があり、その建物の取得費が判らない場合には、次のような代替手段があります。

● 国税庁「建物の標準的な建築価額表」https://www.nta.go.jp/taxes/shiraberu/shinkoku/syotoku/joto/pdf/001.pdfを利用

建物の標準的な建築価額表で求めた価格に延べ床面積をかけた額が建物の取得費となります。

このような方法もあるので、不動産の税金に詳しいプロにご相談することをお勧めします。

・取得費をできるだけ多く計上する …… ②

譲渡所得税を減らすためには、取得費をできるだけ多く計上しましょう。

取得費として考えることができる主な費用は以下の通りです。

● 土地の購入費

● 家の改修・リフォーム・増築費

● 設備費(エアコンの取付工事、内窓の設置工事など)

● 不動産会社への仲介手数料

● 土地の測量費

● 土地を取得したときに納めた登録免許税、印紙税など

● 借主がいる場合、借主を立ち退かせるために支払った立退料

● 土地の埋立てや土盛り、地ならしをするために支払った造成費用

● 建物付の土地を購入して、その後1年以内に建物を取り壊すなど、当初から土地の利用が目的であったと認められる場合の建物の購入代金や取壊しの費用

● 土地や建物を購入するために借り入れた資金の利子のうち、その土地や建物を実際に使用開始する日までの期間に対応する部分の利子

● 既に締結されている土地などの購入契約を解除して、他の物件を取得することとした場合に支出する違約金

計上し忘れている費用はないかよく調べましょう。

● 譲渡費用をできるだけ多く計上する …… ③

譲渡所得税を減らすためには、譲渡費用をできるだけ多く計上しましょう。

譲渡費用として考えることができる主な費用は以下の通りです。

● 建物の取り壊し費用

● 不動産会社への仲介手数料

● 土地を売却した時に納めた印紙税など

● 借主がいる場合、借主を立ち退かせるために支払った立退料

● 既に売買契約を締結している資産をさらに有利な条件で売るために支払った違約金

● 借地権を売るときに地主の承諾をもらうために支払った名義書換料

計上し忘れている費用はないかよく調べましょう。

● 特例を活用して特別控除を適用する

譲渡所得税を減らすためには、特例を活用して特別控除を適用しましょう。

適用できる特例を、場合分けして以下に示します。

<マイホーム売却の場合>

・「マイホームを売ったときの特例」を適用する …… ④

マイホームを売却する場合、要件を満たせば「マイホームを売ったときの特例(居住用財産を譲渡した場合の3,000万円の特別控除の特例)」を適用できます。この特例は売却する土地に居住用の家屋があれば、特別控除額3,000万円を受けられるというものです。売却で得た利益が3,000万円以下の場合は譲渡所得は0円になります。

家屋が共有名義の場合は、名義人全員それぞれが3,000万円の特別控除を適用できます。

適用には、下記の要件を満たす必要があります。

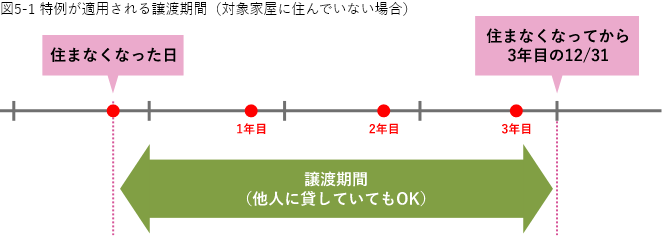

● 自分が住んでいる家屋と敷地の売却であること

● 今は住んでいない場合は、住まなくなってから3年目の12月31日までに土地の譲渡をしていること

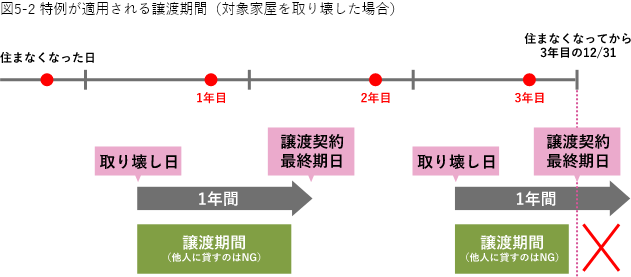

家屋を取り壊して土地のみを譲渡する場合は、

● 住まなくなってから3年目の12月31日までに土地の譲渡をしていること

● 家屋の取り壊し日から1年以内に土地の譲渡契約が締結されていること

● 家屋の取り壊し日から譲渡契約締結日まで、土地を賃貸利用していないこと

● 売却した年の前年および前々年にこの特例または「マイホームの譲渡損失についての損益通算及び繰越控除の特例の適用」を受けていないこと

● 「マイホームの買換えの特例」や「収用等により土地建物を売ったときの特例」など他の特例の適用を受けていないこと

● 配偶者・直系血族・生計を1つにしている親族などへの譲渡ではないこと

<相続で手に入れた不動産売却の場合>

・「相続財産を譲渡した場合の取得費の特例」を適用する …… ⑤

売却する土地を相続で手に入れた場合、要件を満たせば「相続財産を譲渡した場合の取得費の特例」を適用できます。

この特例は譲渡所得の計算時に、相続税も取得費として含められるというものです。

適用には、下記の要件を満たす必要があります。

● 相続税の申告(申告期限:被相続人の死亡を知った日の翌日から10ヶ月後まで)

● 相続後3年10ヶ月(相続税の申告期間10ヶ月+売却期間3年)以内の売却

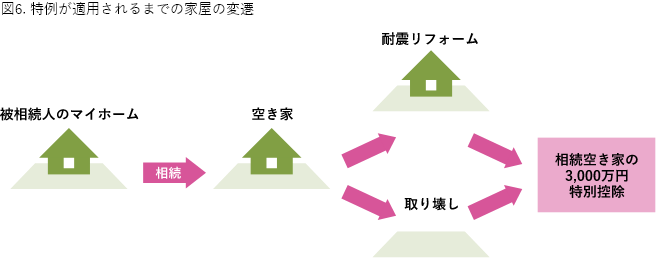

・「被相続人の居住用財産(空き家)を売ったときの特例」を適用する …… ⑥

売却する土地に居住用の家屋があり、土地と家屋を相続で手に入れた場合、要件を満たせば「被相続人の居住用財産(空き家)を売った時の特例」を適用できます。この特例は昭和56年5月31日以前に建築された家屋とその敷地を、平成28年4月1日から令和9年12月31日までの間に売却すると、特別控除額3,000万円を受けられるというものです。売却で得た利益が3,000万円以下の場合は譲渡所得は0円になります。

家屋が共有名義の場合は、名義人全員それぞれが3,000万円の特別控除を適用できます。

(令和6年1月1日以降の相続においては、相続人が3人以上であると特別控除額は2,000万円までとなります。)

適用には、下記の要件を満たす必要があります。

● 家屋が昭和56年5月31日以前に建築されていること

● 家屋には相続直前に故人(被相続人)以外誰も住んでいないこと

● 相続時から売却時まで家屋・敷地で居住・事業・貸付をしていないこと

● 売却時には家屋を取り壊すか、取り壊さない場合は一定の耐震基準を満たすこと

● 家屋が区分所有建物登記がされている建物(分譲マンションのように、一棟内の各部屋それぞれに別の所有権が発生する建物)ではないこと

● 相続開始日から3年目の12月31日までに売ること

● 売却代金が1億円以下であること

● 「収用等により土地建物を売ったときの特例」や「相続財産を譲渡した場合の取得費の特例」など、他の譲渡所得の特例を受けていないこと

● 同一の被相続人から相続した別の家屋や敷地に対して、この特例を受けていないこと

● 親子、夫婦、生計を1つにする親族、同居する親族、内縁関係にある人、特殊な関係にある法人などに対して売ったものではないこと

<公共事業や計画的な施策のための売却の場合>

・「収用等により土地建物を売ったときの特例」などを適用する …… ⑦

国や地方公共団体、公的機関などからの要請で公共事業や計画的な施策のために土地を売却する場合は、次のような特例を適用できます。

● 公共事業などのために土地や建物を売った場合の5,000万円の特別控除の特例

(「収用等により土地建物を売ったときの特例」)

● 特定土地区画整理事業などのために土地を売った場合の2,000万円の特別控除の特例

● 特定住宅地造成事業などのために土地を売った場合の1,500万円の特別控除の特例

● 農地保有の合理化などのために土地を売った場合の800万円の特別控除の特例

<平成21年及び平成22年に取得した土地の場合>

・「平成21年及び平成22年に取得した土地等を譲渡したときの1,000万円の特別控除」を適用する …… ⑧

平成21~22年に土地を取得している場合、要件を満たせば「平成21年及び平成22年に取得した土地等を譲渡したときの1,000万円の特別控除」を適用できます。この特例は平成21年に取得した土地を平成27年以降に、平成22年に取得した土地を平成28年以降に売却すれば、特別控除額1,000万円を受けられるというものです。

適用には下記の要件を満たす必要があります。

● 平成21年に取得した土地を平成27年以降に、平成22年に取得した土地を平成28年以降に売却すること

● 「収用等により土地建物を売ったときの特例」や「事業用の資産を買い換えたときの特例」など、他の譲渡所得の特例を受けていないこと

● 親子、夫婦、生計を1つにする親族、同居する親族、内縁関係にある人、特殊な関係にある法人などから取得した土地ではないこと

● 相続、遺贈、贈与、交換、代物弁済、所有権移転外リース取引により取得した土地ではないこと

● 譲渡所得税の税率が下がるタイミングで売却する

・短期譲渡所得から長期譲渡所得に替わってから売却する …… ⑨

表2-1に記したように、譲渡所得税率は売却する不動産の所有期間により異なります。

売却した年の1月1日に遡(さかのぼ)った時点で土地の所有期間が5年以内であると、譲渡所得は短期譲渡所得として税率39.63%が課されます。しかし所有期間が5年を超えると長期譲渡所得として税率は20.315%となり、短期譲渡所得の約半分となります。

例えば譲渡所得1,000万円のときを考えてみましょう。

となり、比較すると長期譲渡所得の方が193.15万円もお得になります。

急いで売却する必要がない場合は、所有期間が5年経過してから売却するとよいでしょう。

・「マイホームを売ったときの軽減税率の特例」を適用する …… ⑩

適用には、下記の要件を満たす必要があります。

● 自分が住んでいる家屋と敷地の売却であること

● 今は住んでいない場合は、住まなくなってから3年目の12月31日までに土地の譲渡をしていること

● 家屋を取り壊して土地のみを譲渡する場合は、

・家屋の取り壊し年の1月1日時点で売却した家屋や敷地の所有期間が共に10年を超えていること

・住まなくなってから3年目の12月31日までに土地の譲渡をしていること

・家屋の取り壊し日から1年以内に土地の譲渡契約が締結されていること

・家屋の取り壊し日から譲渡契約締結日まで、土地を賃貸利用していないこと

● 売却した年の1月1日時点で売却した家屋や敷地の所有期間が共に10年を超えていること

● 売却した年の前年および前々年にこの特例の適用を受けていないこと

● 「マイホームの買換えの特例」など他の特例の適用を受けていないこと

● 配偶者・直系血族・生計を1つにしている親族などへの譲渡ではないこと

税率はマイホームを売った時の長期譲渡所得により、表3.のように異なります。

| 長期譲渡所得 | 税率 |

|---|---|

| 6,000万円以下 | 10% |

| 6,000万円超 | 所得税=(長期譲渡所得-6,000万円)×15%+600万円 |

譲渡損失が発生した場合は、損益通算と繰越控除を適用する …… ⑪

売却により利益が出ず、逆に損失が生じることを譲渡損失が発生したといいます。

もし土地の売却で譲渡損失が発生してしまっても、課税対象となる所得の総利益を減額することで節税が可能です。

土地が居住用かつ長期譲渡所得に該当する場合は、損益通算(※7)と繰越控除(※8)が適用できます。

また、事業用の宅地や短期譲渡所得に該当する場合は、不動産の所得同士に限り損益通算が適用できます。

※7 損益通算:土地の売却年に他所得と合算して損失を相殺すること

※8 繰越控除:もし売却年の損益通算だけで損失分を補いきれない場合に、翌年以降3年にわたり他所得からも損失を差し引くこと

なお、譲渡損失の場合は譲渡所得税は発生しないので、特例や控除を受けない限り確定申告は不要となります。

2登録免許税に関する節税方法

● 相続で手に入れた不動産売却の場合、特例を活用して特別控除を適用する

・「小規模宅地の特例」を適用する …… ⑫

売却する土地を相続で手に入れた場合、要件を満たせば「小規模宅地の特例」を適用できます。

この特例は相続人が配偶者や親族であれば、土地の固定資産税評価額(課税標準)を最大80%減額できるという制度です。

評価額が低ければ登録免許税を抑えることができるので、条件に該当する場合は是非利用しましょう。

小規模宅地の特例は、相続する土地が相続直前にどのような用途で使われていたかにより、適用を受ける減額割合が変わります。

また小規模という名前のとおり適用される面積には限度があります。限度面積を超えた部分は、通常の固定資産税評価額となります。

土地の利用区分と適用を受けられる限度面積・減額割合は表4.の通りです。

| 宅地の相続前の利用区分 | 要件 | 限度面積 | 減額割合 |

|---|---|---|---|

| 居住用 | 特定居住用宅地等 | 330㎡ | 80% |

| 事業用 | 特定事業用宅地等 | 400㎡ | 80% |

| 特定同族会社 事業用宅地等 |

|||

| 貸付事業用宅地 | 200㎡ | 50% |

適用には、下記の要件を満たす必要があります。

● 相続税の申告(申告期限:被相続人の死亡を知った日の翌日から10ヶ月後まで)

● 事業用宅地の場合、保有継続要件(※4)と事業継続要件(※5)を満たすこと

※4 保有継続要件・・・相続した宅地を相続税の申告期限まで売却せず保有していること

※5 事業継続要件・・・被相続人の事業を、相続した宅地上で相続税の申告期限まで続けていること

適用者は以下の通りです。

● 特定居住用宅地 → 配偶者、同居親族、別居親族(家なき子特例(※6)適用の場合)

● 特定事業用宅地 → 被相続人の事業を引き継いだ親族

● 特定同族会社事業用宅地 → 同族会社の法人役員の親族

● 貸付事業用宅地 → 被相続人の貸付事業を引き継いだ親族

※6 家なき子特例・・・ 被相続人に配偶者や同居相続人がいない場合に限り、要件を満たす別居親族であれば小規模宅地の特例を受けることができる制度

家なき子特例の別居親族の要件は以下の通りです。

・相続前3年以内は親族ではない第三者の所有する家屋に住んでいること

・居住している家屋を過去に所有していないこと

3印紙税に関する節税方法

書類原本を1部しか作成しない …… ⑬

印紙税を減らすためには、書類原本を1部しか作成しないという手があります。

印紙税の負担者は「書類の作成者」であるので、通常は取引の際に同じ内容の契約書を2部作成し、売主と買主が1部ずつに印紙を貼って消印を押します。

しかし印紙税は原本にのみ課され、コピー(直筆の署名や押印が無いもの)には発生しないので、どちらかが控えとしてコピーを保存しているだけならば片方分の印紙税は支払わなくてすみます。

4番外編

● ふるさと納税を活用する

厳密には節税ではありませんが、土地売却の譲渡所得で所得が増えた年は「ふるさと納税」を活用するとお得です。

ふるさと納税とは、本来なら自分が住んでいる地域の自治体に納めるべき税金を居住地以外の自治体に寄附し、寄附金額による返礼品を受け取れる制度です。

「寄附金額の合計 - 2,000円」が翌年の所得税・住民税から控除されるので、実質2,000円で寄附金額相当の返礼品を受け取れることになります。

その年の所得が増えると、ふるさと納税により所得税・住民税から控除される上限額(寄付しても損しない額)も上がるので、値段の高い返礼品を手に入れることができます。

寄附金額の上限は収入や家族構成で異なり、上限額を超えて寄付をすると返礼品を割高で買っている状態になるのでご注意ください。

Q&A

Q確定申告は必要ですか?

A

売却により利益が生じたか損失が生じたかで、確定申告の必要性の有無は変わります。

■ 専利益が生じた場合(譲渡所得) → 要

■ 損失が生じた場合(譲渡損失) →不要

ただし、節税のために特例や控除を受ける場合は、譲渡損失であっても確定申告が必要となります。

確定申告期間は原則、売却日の翌年の2月16日〜3月15日となるので、忘れずに行いましょう。

Q土地売却後の固定資産税は誰の負担ですか?

A

固定資産税はその年の1月1日時点での所有者に課されます。そのため売却した年の固定資産税は売主側に負担義務があり、翌年から買主側に義務が発生します。しかし一般的には土地の引渡日を基準として所有期間を日割り精算し、引渡日前日分までは売主、引渡日当日以降分は買主が負担するケースがほとんどです。

Q消費税はかかりますか?

A

土地の売買には消費税はかかりません。消費税は商品やサービスのような消費されるものに対して課される税金であるため、土地のように消費されないものは課税対象外となるからです。ただし、土地に家屋が付いていたり不動産会社を介して売買したりした場合は、家屋や仲介手数料に消費税がかかることがあります。

Q土地と家屋のセットで売り出されている場合、消費税はどうなるのですか?

A

土地と家屋のセットで売り出されている場合、消費税は家屋部分にだけ発生します。

売却価格は税込みの総額表示なので、例えば売却価格8,000万円(内訳:土地5,000万円、家屋3,000万円)で消費税率10%の場合、消費税は次のように計算します。

これは売却価格8,000万円のうち、おおよそ273万円が消費税ということです。

しかし、もし売主が個人であれば家屋の売買であっても消費税はかかりません。

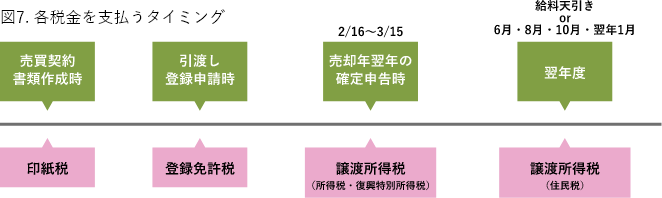

Q税金は具体的にどう支払うのですか?

A

各税金の支払い方を表5. に示します。

| いつ | どうやって | どのように | ||

|---|---|---|---|---|

| 譲渡所得税 | 所得税 | 売却年翌年の確定申告時 (2/16~3/15) |

・現金 ・口座振替 ・電子納付 ・クレジットカード納付 |

<現金の場合> 納付書により税務署にて申請 |

| 住民税 | 売却翌年の住民税納税時 | ・給与から天引き ・現金 ・電子納付 ・クレジットカード納付 |

<特別徴収の場合> 会社員に適用、給与から天引き <普通徴収の場合> 納付書・納付サイトにより 一括払い(6月)か 分割払い(6月・8月・ 10月・翌年1月)で納付 |

|

| 復興特別 所得税 |

売却年翌年の確定申告時 (2/16~3/15) |

・現金 ・口座振替 ・電子納付 ・クレジットカード納付 |

<現金の場合> 納付書により税務署にて申請 |

|

| 登録免許税 | 登記申請時 | ・現金 ・印紙 ・電子納付 ・クレジットカード納付 |

・司法書士に依頼 ・自分で申請 <現金の場合> 1.銀行・郵便局などで税額を振込み、 領収書を受け取る 2.登記申請書と領収書を 法務局に提出 <印紙の場合> 印紙を登記申請書へ貼り 付けて法務局に提出 |

|

| 印紙税 | 書類作成時 | 印紙 | 1.印紙を法務局・郵便局・ コンビニなどで購入 2.印紙を該当書類に貼り付ける 3.消印を押す (書類と印紙にまたがるように 直筆の署名か押印をする) |

|

各税金を支払うタイミングは図6.のようになります。

まとめ

この記事では、お得に土地を売却するために知っておきたい13の節税方法について詳しくお伝えしました。節税対策をするのとしないのとでは、取引での損益が大きく変わってきます。

せっかく土地を売るのなら、できるだけ節税して賢く売却しましょう。

少しでも満足な取引ができるように、紹介した13の方法を参考にしていただければ幸いです。リビングライフは1990年の創立以来、「住まいから始まる幸せの生涯設計を提案する」という理念を掲げ、お客さまと共に歩んでまいりました。

これからも不動産売買・賃貸の仲介など、不動産についてのサポートを通じて皆さまに寄り添い、ニーズに応えられる会社であり続けたいと考えております。節税や資金計画のエキスパートもおりますので、是非お気軽にご相談ください。大田区・品川区を中心とした東京城南エリア、川崎市・横浜市を中心にした神奈川エリアでいつでもお待ちしております。

参考文献

登録免許税法:https://elaws.e-gov.go.jp/document?lawid=342AC0000000035

印紙税法:https://elaws.e-gov.go.jp/document?lawid=342AC0000000023

国税庁 土地や建物を売ったとき:https://www.nta.go.jp/publication/pamph/koho/kurashi/html/05_3.htm

国税庁 No.1440 譲渡所得(土地や建物を譲渡したとき):https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1440.htm

国税庁 No.3203 不動産を譲渡して譲渡損失が生じた場合:https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3203.htm

No.3223 譲渡所得の特別控除の種類:https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3223.htm

国税庁 No.3252 取得費となるもの:https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3252.htm

国税庁 No.3302 マイホームを売ったときの特例:https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3302.htm

国税庁 No.3305 マイホームを売ったときの軽減税率の特例:https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3305.htm

国税庁 No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例):https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4124.htm

国税庁 No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除:https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4452.htm

国税庁 No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで:https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7140.htm