親の不動産を相続!兄弟姉妹で揉めずに分けるには?

親が子供を想って残してくれた遺産。

しかし相続時に今まで仲の良かった兄弟姉妹が、揉めて険悪になってしまうケースも珍しくありません。

でもそれでは生前の親の気持ちが報われませんよね。兄弟姉妹の間でも仲が拗れるのは不本意なはずです。

そこでこの記事では、親の不動産を相続する時に兄弟姉妹間で揉めないための注意点や対策方法について解説していきます。兄弟姉妹が納得して円満に遺産を相続できるように、分割のポイントを押さえておきましょう。

目次

兄弟姉妹の相続分は?

兄弟で遺産を相続する時は、原則として遺産を等分します。

遺産は配偶者が1/2・子供全員で残りの1/2を等分すると定められているためです。(民法900条)

ただし、次のような特別な事情がある場合は、遺産分割協議で相続分を調整することになります。

■寄与分(親の介護をしていた、家業を無償で手伝っていたetc…)

■特別受益(生前贈与が多いetc…)

遺産分割協議とは、相続人全員で財産の分割方法を話し合うことです。

寄与分や特別受益のような事情があると意見が折り合わずに結論がまとまりにくくなるので、早めに対処しておくことが大切です。

トラブルが起きやすい3つのパターン

相続争いに発展しないようにするには、揉める要素を把握して事前に対策をたてておくことが大切です。そこで、兄弟姉妹で遺産を相続する時にトラブルが起きやすい3つのパターンを紹介します。

1遺言書が作成されていない

2遺産が不動産のみ・もしくは現金が少ない

3寄与分・特別受益の主張がある

1つひとつ詳しく見ていきます。

1遺言書が作成されていない

遺言書が作成されていないと、相続人の間でトラブルが起こりやすくなります。

遺言書は、個人の遺志・意思を尊重するために法定相続より優先されます。

そのため基本的には遺言書の内容には従わなければならず、遺言書があれば相続人それぞれが主張する余地がなくなるので揉め事が起こりにくくなるのです。

一方、遺言書がない場合は、相続人全員の合意を得るまで延々と遺産分割協議が続き、主張が食い違うと遺恨を残しやすくなります。

2遺産が不動産のみ・もしくは現金が少ない

遺産が不動産のみ・もしくは現金が少ない場合も、相続人の間でトラブルが起こりやすくなります。

不動産は評価基準や売買のタイミングにより評価額が大きく変わるので、価値を判断するのが難しいためです。

また、後述する各分割方法でも次のようなデメリットが生じます。

● 換価分割 → 売却時に譲渡所得税や不動産会社への仲介手数料がかかる

● 代償分割 → 代表相続人の金融資産が減る

● 現物分割 → 分筆(※1)時に境界確定や接道義務を果たさなければならず手間がかかる

● 共有分割 → 権利関係が複雑になる

※1 分筆・・・1筆の土地を複数の土地に分割して登記しなおすこと

このように不動産を公平に分けるのは相続人にとってハードルが高いため、遺産のかたちとしては価値が明瞭で分割しやすい現金が一番揉めにくいと言えます。

3寄与分・特別受益の主張がある

寄与分や特別受益の主張があると、相続人の間でトラブルが起こりやすくなります。

寄与分とは、「親の介護をしていた」「家業を無償で手伝っていた」などの事情で、法定相続分より多く遺産を相続できる制度のことです。特別受益とは、生前贈与などで被相続人から受けた特別な利益を指します。

遺産だけを平等に分配するのではなく、生前の被相続人からの恩恵や被相続人への貢献をトータルで考えないと、兄弟姉妹の関係に軋轢が生じてしまうでしょう。

兄弟姉妹で遺産を分ける4つの方法と

揉めないための注意点

遺産を分ける方法には次の4つがあります。

1換価分割

2代償分割

3現物分割

4共有分割

兄弟姉妹間でトラブルが起きないように、相続時は相続人の状況に合った方法を選ぶことが重要になってきます。

それぞれどういった方法なのか、特徴やメリット・デメリット・注意点などを詳しく見ていきましょう。

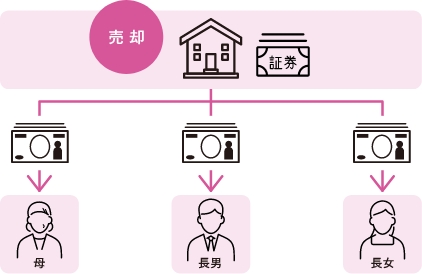

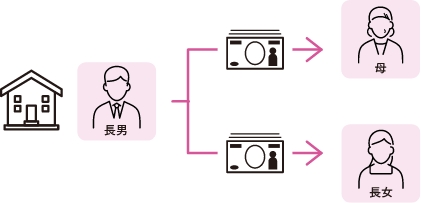

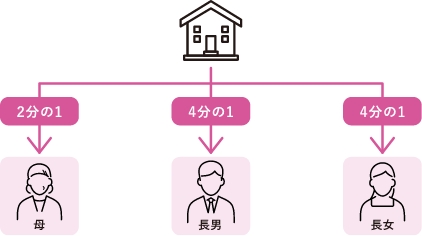

例として、次のケースを考えていきます。

1換価分割

換価分割とは、相続財産を全て売却して現金化し、公平に等分する方法です。 例でいうと、不動産の売却益6,000万円を3人で2,000万円に分割します。

メリットは、細かい金額まで公平に分割できるので不平不満が出にくい点です。

デメリットは、不動産に相続人が住んでいる場合、立ち退かなければならないことです。

対象不動産が空き家になる場合は、放置しておくとデメリットばかりなので、換価分割で早めに売却した方がよいでしょう。

空き家放置のデメリットに関してはこちらをご参照ください。

【管理不全空家等空き家を放置しておくと税金が6倍に?!】

注意点は、売却益にかかる税金(譲渡所得税)や譲渡所得税への特別控除も鑑みて利益を分割しないと、不公平になってしまうことです。

また、売却後に「想定より売却価格が低かったから取り分が減った」という不満が出ないように、売却価格の下限値を決めて共通認識にしておくとよいでしょう。

※譲渡所得と譲渡所得税は次の式で計算します。

譲渡所得税への特別控除には次のような特例や制度があるので、適用条件に当てはまる場合は是非利用しましょう。

① 譲渡所得税率の物件所有期間による軽減

(物件所有期間5年超で譲渡所得税率軽減)

② マイホームを売ったときの特例

(譲渡所得から名義人1人当たり最大3,000万円差し引ける)

③ マイホームを売ったときの軽減税率の特例

(物件所有期間10年超で譲渡所得税率がさらに軽減)

④ 特定のマイホームを買い換えたときの特例

(2025年12月31日までに新しいマイホームに住み替えた場合、譲渡所得税を将来に繰り延べて納税可)

⑤ 被相続人の居住用財産(空き家)を売ったときの特例

(譲渡所得から最大3,000万円差し引ける)

2代償分割

代償分割とは、相続人の1人が代表で財産を相続し、他の相続人に本来得られる財産分を代償金として支払い分割する方法です。

例でいうと、1人が遺産を代表して相続し、他の2人に2,000万円ずつ支払って相続額を平等にします。

メリットは、不動産に相続人が住んでいる場合、立ち退かなくてもよいことです。

デメリットは、代表者に資金力が求められることです。

対象不動産に相続人が住んでいて、なおかつ他の相続人に差額を支払える資金力があるのなら代償分割を選びましょう。

土地の価値は面積だけではなく、使いやすさや災害時の安全性など他の判断基準にも因り、単に面積を等分するだけでは公平にならないためです。

トラブルの原因にならないように、土地の価値を平等にして分筆することが大切です。

注意点は、土地の分筆時に注意が必要です。具体的には、次の点に気をつけるとよいでしょう。

● 境界が確定しているか

● 接道義務を満たしているか・再建築不可物件ではないか

● 分筆により土地が最低敷地面積を下回らないか

隣接地や公道との境界が確定していない場合、土地の分筆はできません。

「接道義務」とは、建築基準法上の道路(幅4 m以上)に接している土地でないと建物を建てられないという既定のことです。

建築基準法上の道路に接していない土地の場合は、幅2 m以上の接道がなければ建物を建てられません。

接道義務を満たしておらず、建物を取り壊した後に再建築できない物件を「再建築物件」といいます。

各自治体では、家の敷地として認められる最低敷地面積を定めています。

分筆した土地の面積が最低敷地面積を下回ってしまうとその土地は敷地として認められず、建物を建てることができません。

また分筆後は建蔽率・容積率の関係で、分筆前よりも建物をコンパクトにしか建てられない場合があります。

3現物分割

現物分割とは、相続財産をそのままのかたちで分ける方法です。

例でいうと、不動産を分筆して筆ごとに相続します。

不動産のみでなく預貯金や株式などの金融資産を相続した場合、例えば長男が不動産を、長女が預貯金を、次男が株式を受け取るような分け方も現物分割になります。

メリットは、売却手続きが不要であり相続における手続きが最低限で済む点です。

デメリットは、不公平感があること、また土地を分筆できないケースがあることです。

現物分割はシンプルであるため、遺産分割方法の中では最も一般的に行われています。

4共有分割

共有分割とは、相続財産をそのままのかたちで共有する方法です。

例でいうと、不動産を各1/3の権利割合で取得することになります。

メリットは、不動産の売却・代償金のやり取り・分筆などをせずに済むことです。また、将来的に家屋を売却する際には「マイホームを売ったときの特例」で3,000万円の控除を共有者全員分適用できるため、譲渡所得税がお得になります。

デメリットは、独断で売却・賃貸・リフォームなどができず、さらに相続が発生した場合に権利関係が複雑になることです。

共有分割は遺産分割方法の中では一番揉めるリスクが大きいため、残りの3つが難しい場合の最終手段としましょう。

5番外編:相続放棄

番外編として相続放棄をご紹介します。相続放棄とは、遺産を相続しない選択です。

遺産は必ずしもプラスの資産とは限りません。借金のような負の遺産も存在します。そういった場合は、相続放棄の判断をした方が賢明でしょう。

メリットは、負の財産を相続せずに済む点です。

デメリットは、相続に関する権利を失うため後からプラスの財産が判明しても、改めて相続することはできないことです。

他の兄弟に財産を譲りたい場合にも、相続放棄を選ぶとよいでしょう。

相続の流れ

分割方法がわかったところで、次は相続の流れを見ていきましょう。

大まかな流れは次のようになります。

1遺言書の有無を確認する

2相続人が誰か、何人いるかを確認する

3遺産の種類や量を確認する

4不動産の適正な評価をする

5遺言書がない場合は遺産分割協議によって遺産分割する(協議分割)

6遺産分割協議書を作成する

7相続登記をする

8遺産分割するときの注意点

1遺言書の有無を確認する

遺言書の有無によって、遺産分割協議の要否や、その対象となる遺産の内容が大きく変わります。そのため、まずは遺言書の有無を確認しましょう。遺言書は法的な効力を持ち、法定相続より優先されます。保管場所は自宅や法務局、公証役場となります。

2相続人が誰か、何人いるかを確認する

遺言書がない場合は、法定相続人が誰か、何人いるのかを確認します。法定相続人は故人の戸籍謄本から調べられます。

遺産の分割が決まった後に新しい法定相続人が現れた場合は、遺産分割協議が振出しに戻ってしまうので気をつけましょう。

3遺産の種類や量を確認する

次に、遺産にはどういったものがどのくらいあるのかを調べます。

確認方法は次の通りです。

● 不動産 → 登記識別情報・登記済証・固定資産税納税通知書など

自治体の役場で固定資産課税台帳の閲覧、記載事項の証明書を取得

● 預貯金 → 通帳・キャッシュカード・金融機関からの書類など

● 借 金 → 契約書・信用情報機関への情報開示請求など

4不動産の適正な評価をする

次に、不動産の適正な評価額を把握します。

金融資産と違い、不動産の価値は評価方法や時勢によって変わることに留意しておきましょう。

評価方法は次の通りです。

● 不動産鑑定士による鑑定価格

● 固定資産税評価額

● 路線価

● 公示価格・基準地価

● 不動産会社の査定額

5遺言書がない場合は遺産分割協議によって遺産分割する(協議分割)

遺言書がない場合は、遺産分割協議を行うことになります。

遺言書によって分割方法が指定されていない遺産がある場合や、遺言書が無効となった場合にも、同様に遺産分割協議が必要です。

遺産分割協議は相続人全員の参加によって行われなければなりません。一人でも欠けた場合は無効となりますので、相続人の調査は慎重に行う必要があります。

6遺産分割協議書を作成する

合意が成立したら、その内容を遺産分割協議書にまとめ、相続人全員が署名押印して締結します。遺産分割協議書は、不動産の相続登記手続きや金融機関での相続手続きなどで必要になります。

遺産分割協議には明確な期限は設けられてはいませんが、相続税の申告期限である10ヶ月以内に終わらせるのが望ましいでしょう。

7相続登記をする

最後に、法務局へ必要書類を提出して相続登記をします。

相続登記は2024年4月から義務化されたため、名義変更の手続きをしないと10万円以下の過料を科される可能性があります。

所有権の取得を知った日から3年以内に相続登記の申請をしなければならないので気をつけましょう。

8遺産分割するときの注意点

遺産分割協議は相続人全員の参加が必要ですが、未成年者や認知症の方がいる場合はそのまま遺産分割の手続きを進めることができません。成年者や認知症など判断能力が不十分な方がいる状況で作成した遺産分割協議書は無効になりますので、遺産分割協議に参加する代理人を立てなくてはなりません。

● 未成年者は遺産分割協議に参加できませんので、家庭裁判所に「特別代理人」を選任してもらいます。

● 認知症の方が相続人にいる場合は、家庭裁判所に「成年後見人」を選任してもらいます。

「成年後見人」「保佐人」「補助人」など、認知症の方の症状の程度によって、後見人の種類が変わります。

トラブルを防ぐ2つの対策方法

では、兄弟姉妹間のトラブルを防ぐには一体どうしたらよいのでしょうか。

その対策方法は主に次の2つです

1遺言書を作成しておく

2相続発生前に不動産を売却し、現金化しておく

1つひとつ詳しく見ていきましょう。

1遺言書を作成しておく

相続時のトラブルを防ぐには、遺言書を作成しておくことが効果的です。

遺言書には次の2タイプがあります。

● 自筆証書遺言・・・内容全文・日付・氏名を自筆、押印(自宅・法務局で保管)

● 正証書遺言・・・・公正役場で公証人2名以上の立会いのもとで作成(公証役場で保管)

自筆証書遺言は費用がかからず書き直しもできるので手軽ですが、不備があり無効になってしまったり発見されなかったりというリスクもあります。

一方、公正証書遺言は費用がかかりますが、無効・隠匿の恐れがなく安心です。

2相続発生前に不動産を売却し、現金化しておく

相続時のトラブルを防ぐには、相続発生前に不動産を売却し現金化しておくことが効果的です。

対象の不動産を誰も利用していない場合は、売却して現金化しておいた方が均等に分割できます。

そのため、残された兄弟姉妹間で争いのもとになりにくいでしょう。

不動産売却をご検討の際は、是非弊社にお任せください。

丁寧なヒアリングと培ってきた実績をもとに、皆さまにとって少しでも好条件の取引ができるよう精一杯努めさせていただきます。

Q&A

Q 相続で揉めた時はどこに相談すればよいですか?

A

利用できる機関を以下に示します。相談内容に応じてお選びください。

◯ 自治体の市役所・区役所 → 無料。書類作成は不可。

◯ 司法書士 → 法律上の書類作成や手続き代行の専門家。登記などの相談・代行。

◯ 税理士 → 税に関する専門家。相続税の計算や節税対策の相談・確定申告の代行など。

◯ 弁護士 → 法律に関する専門家。相続トラブルに関する相談など。

◯ 不動産確定士 → 適正な不動産価格を決定する専門家。

Q 分割の合意が得られない時はどうすればよいのですか?

A

家庭裁判所に遺産分割調停の申し立てを行います。

遺産分割調停とは、調停委員が公平な立場で当事者の間に入り、合意に向けて話し合いを行う場です。

遺産分割調停では裁判官が調停案を提示し、当事者全員がその内容に同意すれば調停が成立します。

Q 相続の順位はどうやって決めるのですか?

A

民法で定められた相続人を法定相続人といいます。

法定相続人は、亡くなった人から見て配偶者(事実婚・内縁含まない)とその他の組み合わせとなります。

その他の順位は

1. 直系卑属(子供・孫など後の世代の直系親族、婚外子・養子含む)

2. 直系尊属(両親・祖父母など前の世代の直系親族、義理は含まない)

3. 亡くなった人の兄弟

です。

同じ順位が複数いる場合は全員が同等の相続人となります。

Q 遺言書の効力はどのくらいあるのですか?

A

遺言書は基本的には法定相続よりも優先されます。

しかし、配偶者・子供・両親など一部の法定相続人には遺留分という制度があり(民法第1042条)、遺言書があっても一定の割合の金額を取得する権利が保障されています。

Q 建物が建っている時は土地の分筆はどうなるのですか?

A

建物が建っていても土地の分筆は可能です。

ただし、分筆により土地と建物の所有者が同一でなくなると、「建物が土地の上に建築されていてもよいか」ということが問題になります。

借地権(土地賃借権、地上権)で保護されない場合は、建物を取り壊さなければならない場合もあります。

まとめ

この記事では、親の不動産を相続する時に兄弟姉妹間で揉めないための注意点や対策方法について解説してきました。

相続時に揉めずに円満な分け方をするには、遺留分に配慮した遺言書の作成と相続発生前の不動産売却&現金化を推奨します。

この2点が行われていれば、兄弟姉妹全員が納得できるためトラブルも起こりにくいでしょう。

もし不動産の売却をご検討の際は、相続予定でも相続後でも是非お気軽に弊社にご相談ください。

弊社は相続不動産の売却実績も多く、ノウハウも確立しています。少しでも皆さまが安心して売却できるように、また有利な条件を実現するために尽力させていただきます。

リビングライフは1990年の創立以来、「住まいから始まる幸せの生涯設計を提案する」という理念を掲げ、お客さまと共に歩んでまいりました。これからも土地家屋の売買や賃貸物件の仲介、節税や資金計画へのアドバイスなど、不動産に関するサポートを通じて皆さまに寄り添い、ニーズに応えられる会社であり続けたいと考えております。大田区・品川区を中心とした東京城南エリア、川崎市・横浜市を中心にした神奈川エリアでいつでもご連絡をお待ちしております。

関連URL

民法:https://laws.e-gov.go.jp/law/129AC0000000089

建築基準法:https://laws.e-gov.go.jp/law/325AC0000000201

国税庁 No.4205 「相続税の申告と納税」:https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4205.htm

国税庁 No.4132 「相続人の範囲と法定相続分」:https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4132.htm

国税庁 No.3302 マイホームを売ったときの特例:https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3302.htm

国税庁 No.3308 「共有のマイホームを売ったとき」:https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3308.htm