![]()

ファイナンシャルプランナー(FP)とは

人生設計における総合的な知識を持ち、相談者様を安心した

老後生活の実現へと導く『お金の専門家』です。

不動産、住宅ローン、保険、金融、税制、教育資金、年金制度の

ご相談はお任せください。

リビングライフのFP資格者は、住宅販売を数多く経験しており、

かつ、不動産の取引に精通した「住宅ローンアドバイザー」の資格を

取得した「不動産系FP」のスペシャリストです。

相談者様の住宅購入や住宅ローン、将来のご売却など住まいと

お金に関するさまざまな問題に対し、豊かな人生設計を

実現できるよう解決策をアドバイス・サポートいたします。

ファイナンシャルプランナー(FP)

ファイナンシャルプランナー(FP)に相談するメリット

無理のない

返済計画がつくれる

中立的な立場からの

アドバイスを受けられる

住宅ローン選びの

相談ができる

住宅購入後の

お金の相談ができる

住宅ローン減税や

お得な情報を

教えてもらえる

家計の見直しや

資産運用の相談ができる

ご家庭によって事情はさまざま、

たとえご年収が同じであっても、

ご家族構成や生活スタイルによって、

必要なお金は変わってきます。

「それぞれのお客様の立場で考え、解決策を見出し、

お客様がより豊かな生活を送れるように」

専任のファイナンシャルプランナー(FP)がお手伝いさせていただきます。

是非、住宅購入前に一度立ち止まって

ご自身のライフプランを考えてみてはいかがでしょうか?

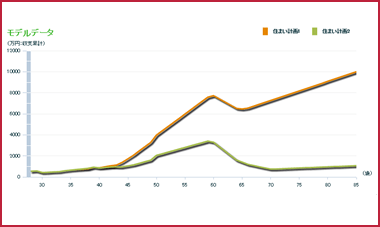

リビングライフでは、お客さまの収入状況や家族構成などをお伺いし、お客様独自に将来の収支計画をおまとめしたライフプラン表を作成します。

自分たちの年収に対していくらまでなら家の購入にまわせるのか、買おうとしている住宅が年収に対して高すぎないか、購入後から住宅ローンを返していけるのか、「住まいとお金を扱うプロ」として、第三者の客観的な立場で、時にはご希望の不動産の検討を考え直していただくよう意見を申し上げることもございます。

住宅購入をするまでのお手伝いではなく、購入資金計画はもちろん、教育費や老後の生活費なども試算し、家計の見直しのお手伝いも含めて、将来にわたってお客さまが安心してお住まいいただけるよう、生涯サポートさせていただきます。

不動産に特化したリビングライフだからできること

住宅購入に関するお金の相談

住宅は人生の中で最も高い買い物です。多くの方が住宅ローンを組んでいますが、ローンの返済は家計にとって大きな割合を占めています。支払い計画を見誤ってしまうと、将来の家計が圧迫されることにもなりますので、マネープランは慎重に立てる必要があります。リビングライフのファイナンシャルプランナーなら、将来の家計を見据えたローンの組み方や住宅取得に関するお金のこと全般をご相談いただけます。

住宅ローンと合わせて考える

ライフプランの相談

「一軒家を買いたい、マンションを買いたい」、 「子供は2人欲しい」、 「老後はできるだけ楽な生活を送りたい」など誰しもが持つ夢や理想の暮らし方があります。その生活を実現するにはどうすればよいか、資金面でのプランを立てる相談ができます。

住宅購入と合わせた

保険に関する相談

生命保険は家計の支出にしめる割合が高く、しかも支出は長期にわたります。ですから、結婚や出産など「ライフステージの変化」に合わせてその時に最適な保険を選ぶ必要があります。保険はもしものために備えて加入するものですので、状況に合わせて保険を見直すことが保険料を節約することにつながります。

ご家庭によって事情はさまざま、

たとえご年収が同じであっても、

ご家族構成や生活スタイルによって、

必要なお金は変わってきます。

「それぞれのお客様の立場で考え、解決策を見出し、

お客様がより豊かな生活を送れるように」

専任のファイナンシャルプランナー(FP)がお手伝いさせていただきます。

リビングライフが選ばれる理由

物件情報量が多い

大田区・川崎区・幸区・中原区・鶴見区エリアにおけるSUUMOネットレポートおよびテーマの掲載物件シェアNo.1を獲得。リビングライフでは常時1,700件を超える物件を取り扱っております。

住宅ローンに強い

※住宅流通事業部2021年実績

当社ではお客様に対して物件担当とは別に住宅ローン専門のスタッフが付きます。

住宅ローンを知り尽くした元銀行員が在籍しており、住宅ローンに関する様々な不安と問題点を解消し、お客様に合った無理のない返済プランをご提案させていただきます。

※住宅ローン内定率とは、当社取り扱い案件の内、ローン内定取得率(2022/1/1~2022/12/31の間)自社実績

全店FP在籍※住宅流通事業部

当社では、住宅を購入する際にお客様の経済環境、家族構成などを考慮し、ライフプランや資金計画などについてアドバイスする専門家のFP(ファイナンシャルプランナー)が全店舗に在籍しています。

アフターサービスが充実

リビングライフでお住まいをご購入いただいたお客様には、住宅ローン控除の確定申告セミナーや借り換え相談をはじめ、パートナー企業が提供する弁護士・税理士・司法書士など暮らし、税金、お住まいの専門家への無料相談が可能です。また、住宅のリフォームやご売却の際は特別割引を受けられ、暮らしの様々な場面でお客さまを末永くサポートいたします。

ローン相談はおまかせ

リビングライフでは住宅ローンについての正確な商品知識をもち、適切なアドバイスを行うために入社2年目以降の社員に「住宅ローンアドバイザー」の資格取得を義務づけています。

※住宅流通事業部販売スタッフ、2020年9月時点

ご家庭によって事情はさまざま、

たとえご年収が同じであっても、

ご家族構成や生活スタイルによって、

必要なお金は変わってきます。

「それぞれのお客様の立場で考え、解決策を見出し、

お客様がより豊かな生活を送れるように」

専任のファイナンシャルプランナー(FP)がお手伝いさせていただきます。